Pernah kepikiran buat jadi yang kasih duit aka investor pinjaman online? Yas, gue mau ngajakin kenalan sama P2P Lending dan jadi investor di salah satu platform investasi ini.

I think it’s about time I write about this.

Silahkan dibaca sendiri ya mengenai pengertian P2P lendingnya di halaman Wikipedia yang ini.

Dengan begitu banyaknya platform pinjaman online yang tersedia, P2P lending saat ini bisa jadi alternatif investasi. Bukannya ngajakin manteman buat jadi peminjam ya.

Tentu saja manteman bisa memertimbangkan menjadi investor di sini kalo cashflownya udah bener. Kalo tiap bulan sudah ada dana yang bisa diinvestasikan. Kalo masih negatif piye? Emang gak boleh investasi di sini?

Ya kagak lah! Bagusin dulu cash flownya. Bikin positif dulu kan ya. Ihik!

Baca juga: Dasar Manajemen Keuangan Pribadi yang Harus Diketahui Semua Orang!

Seperti biasa, manteman bisa baca langsung dari atas ke bawah sampai habis. Atau bisa juga baca berdasarkan table of content di bawah ini:

[toc]

Disclaimer: Tulisan ini bukan tulisan berbayar dan murni tulisan sesuai opini dan pendapat pribadi. Penyebutan merk dan nama perusahaan adalah hasil pengalaman pribadi. Bukan karena dibayar oleh perusahaan tersebut. Segala risiko yang terjadi karena diambil setelah membaca tulisan ini adalah tanggung jawab pribadi masing-masing.

Kenalan dengan P2P Lending dan Menjadi Investor Pinjaman Online

1. Jenis Pinjaman Online, Meminjamkan ke Individu vs Meminjamkan ke Perusahaan

Platform pinjaman online ini pun mempertemukan antara calon peminjam dan orang-orang yang memiliki uang berlebih untuk dipinjamkan. Platform inipun disebut P2P Lending. Peer to peer lending.

Orang-orang dan atau bahkan perusahaan bisa mengajukan pinjaman ke investor pinjaman online melalui P2P Lending ini. Syarat pengajuan yang cukup sederhana dan waktu pemrosesan pinjaman yang cepat menjadi alternatif dibandingkan harus mengajukan ke bank.

Baca juga: 7 Hal yang Belum Pernah Diketahui tentang Pinjaman Online

Dari sisi investor, kita pun bisa memanfaatkannya sebagai salah satu instrumen investasi. Karena yang membutuhkan pinjaman adalah perorangan dan juga perusahaan, maka investasi sebagai pemberi pinjaman online pun bisa dipilih.

Mau meminjamkan ke perusahaan atau kepada perorangan?

Masing-masing punya kurang dan lebihnya memang. Untuk meminjamkan ke perorangan, nominal memang lebih kecil. Selain itu, jangka waktu juga akan lebih cepat.

Sehingga meminjamkan ke pinjaman online untuk perorangan akan memiliki perputaran cash-to-cash cycle yang lebih cepat juga.

Sementara memninjamkan untuk perusahaan umumnya nominal pinjamannya besar. Karena itulah dibutuhkan waktu yang lebih lama untuk mengumpulkan dana yang akan dipinjamkan.

Selain itu, periode pinjaman untuk perusahaan juga rata-rata lebih lama. Karena itulah, periode cash-to-cash cycle juga akan lebih lama dibandingkan dengan ketika meminjamkan ke perorangan.

Hal ini umumnya dikarenakan untuk pinjaman ke perusahaan, akan digunakan untuk membiayai usaha perusahaan. Dimana, siklus usaha bisa sampai 3 bulan bahkan beberapa siklus bisa sampai 6 bulan.

Kira-kira, manteman mau yang kek gimana?

2. Menjadi Peminjam Bersama : Konsep Pinjaman Sindikasi

Di kredit korporasi untuk perusahaan, ada yang namanya pinjaman sindikasi. Pinjaman ini adalah jenis pinjaman yang melibatkan banyak bank. Jadi yang kasih pinjem gak cuman satu bank aja.

Baca juga: Kerja di Bank

Kenapa kok bisa begini? Karena beberapa hal. Salah satunya nilai pinjaman yang cukup besar. Dengan nilai pinjaman yang besar, kalau satu bank langsung kasih pembiayaan maka risikonya akan terlalu besar.

Sama dengan konsep kalo mau jadi investor pinjaman online melalui platform P2P Lending. Karena kalo misalkan per orang bisa kasih pinjaman minimal Rp. 100 ribu, untuk pinjaman yang nilainya Rp. 1 juta saja butuh 10 orang mendanai pinjaman tersebut.

Sehingga ketika kita memutuskan untuk menjadi investor pinjaman online di P2P lending, berarti kita sedang menjadi investor pinjaman melalui skema sindikasi. Satu pinjaman diberikan oleh banyak kreditur.

Apakah ada yang salah dengan konsep ini?

Sama sekali tidak. Justru konsep pinjaman ini yang membuat risiko menjadi investor pinjaman online ini turun. Instead of harus kasih pinjem Rp 1 juta langsung, masing-masing orang bisa kasih pinjaman dengan nilai lebih kecil.

Selain itu, risiko pinjamannya pun ditanggung renteng oleh semua pemberi pinjamannya. Karena risiko yang ditanggung bersama inilah, tingkat risiko investor pinjaman online melalui platform P2P lending menjadi menengah.

3. Risiko Menjadi Investor Pinjaman Online di P2P Lending

Trus risikonya gimana? Hehehe. Barusan dibahas di atas kan? Risiko pinjaman P2P Lending ini tingkat menengah.

Tingkat risiko menengah ini lebih dikarenakan risiko yang dibagi bersama-sama dengan pemberi pinjaman lainnya. Tapi kalo risiko terhadap duit yang kita pinjamkan gimana?

Baca juga: Help! Duitku Hilang?! Ketika Harga Reksadana dan Saham Jatuh

Let us just say, uang manteman yang dipinjamnkan di platform P2P Lending ini tidak dijamin pemerintah.

Trus aman gak?

Gue bilang sih risiko kasih pinjaman di platform P2P Lending adalah sebesar pinjaman yang kalian berikan dikurangi jaminan yang ada. Jaminannya berupa apa?

Berupa tagihan yang dijaminkan dan personal guarantee. Kalo dalam perbankan sih to be honest dua bentuk jaminan ini hampir gak dianggap. Karena ketika perusahaan mengalami kesulitan keuangan, nagih tagihan-tagihan yang dijaminkan itu hampir mustahil.

Maka dari itu bank selalu meminta jaminan tambahan berupa fix asset berupa tanah dan bangunan.

Jadi ingat ya, kalau investor pinjaman online itu dapatnya tagihan dan personal guarantee. Karena itu, manteman bisa menyiapkan hati kalo menjadi investor pinjaman online itu risikonya ya sebesar nilai pinjaman yang diberikan.

Apalagi ketika kondisi dan situasi ekonomi yang sedang tidak menentu pasti akan membuat risiko usaha meningkat. Peningkatan risiko usaha terutama pada perusahaan yang menerima pinjaman akan meningkatkan pula risiko investor pinjaman online. Bisa jadi debitur perusahaan P2P lending mengalami kesulitan usaha yang berujung gagal bayar.

Ketika terjadi gagal bayar, maka akan menjadi risiko yang harus ditanggung oleh para investor pinjaman online ini.

4. Tingkat Keberhasilan Penyelesaian Kewajiban Pinjam Meminjam (TKB) P2P Lending

Di perusahaan P2P Lending, ada juga rasio yang menilai kesehatannya. Nah kalo di bank kan ada yang namanya NPL ratio. Non performing loan ratio. Semakin kecil semakin bagus. NPL ratio ini jumlah pinjaman yang gak kebayar dibandingkan dengan total pinjaman yang diberikan oleh bank.

Ternyata P2P Lending ini juga punya rasio semacam ini. Namanya rasio TKB 90. TKB 90 ini adalah Tingkat Kewajiban Penyelesaian Kewajiban Pinjam Meminjam selama 90 hari sejak pinjaman jatuh tempo.

Jadi, penerima pinjaman harus balikin duit yang dipinjamnya maksimum 90 hari setelah dia pinjam.

TKB ini rumusnya sederhana:

TKB 90 = 100% – TWP 90

Sementara TWP 90 adalah nilai outstanding pinjaman wanprestasi di atas 90 hari yang tidak berhasil dibayar kembali/ditagih. Nah inilah yang di bank disebut dengan NPL. Rumusnya sebagai berikut:

Baca juga: 6 Alasan Kuat Investasi Saham

Jadi, kalau manteman bingung nih pilih yang mana P2P lending untuk mulai jadi investor pinjaman online, pakai saja rasio TKB90. Semakin besar rasionya semakin bagus. Karena menunjukkan nilai TWP90nya semakin kecil.

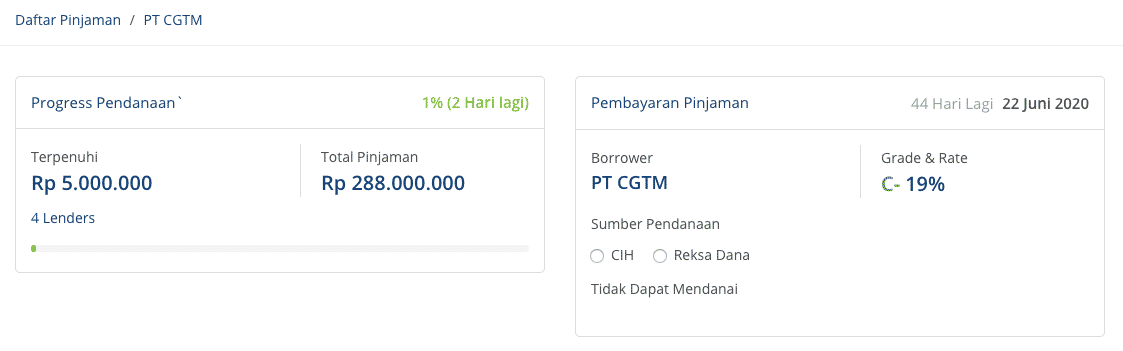

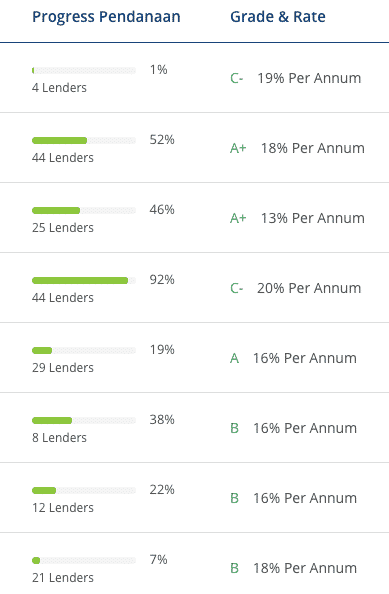

Ini tercantum dimana sih? Perhatikan tiga contoh TKB di tiga platform P2P lending tempat gue jadi investor pinjaman online ini. Semua nilai TKB90 masing-masing platform dicantumkan di pojok kanan atas landing pagenya.

5. Rating Peminjam dan Informasi yang Tercantum di Profil Peminjam

Dengan banyaknya platform P2P lending, gue sendiri lebih nyaman jadi investor pinjaman online yang meminjamkan ke perusahaan. Mungkin ini ada hubungannya dengan kerjaan gue sebagai marketing kredit buat korporasi.

Kenapa lebih memilih menjadi investor pinjaman online di P2P lending untuk perusahaan?

Karena ada rating yang ditentukan oleh si perusahaan P2P lending berdasarkan laporan keuangan perusahaan yang menjadi peminjam. Jadi risikonya lebih terukur untuk investor pinjaman onlinenya.

Baca juga: Emak-emak Belanja Saham

Gue dapat informasi dari orang dalam salah satu perusahan P2P lending untuk perusahaan. Berdasarkan ketentuan OJK, setiap beberapa periode tertentu, P2P lending wajib menyampaikan laporan keuangan semua perusahaan yang menjadi peminjam di platformnya kepada OJK.

Hal ini mirip-mirip seperti kewajiban penyampaian laporan keuangan perusahaan tercatat kepada bursa. Hanya saja, perusahaan di bawah P2P lending ini bukan perusahaan terbuka. Sehingga laporan kewajiban yang disubmit oleh perusahaan P2P lending ke OJK tidak boleh dibuka ke publik.

Informasi yang diberikan kepada investor pinjaman online sudah disarikan berupa rating. Rating ini berupa huruf dan angka A1, A2, A3, B1, B2, B3 dan seterusnya. Dimana rating terbaik berarti risiko terendah. Umumnya ditandai dengan huruf A dan angka yang paling kecil.

Sedangkan semakin besar ratingnya, berarti risiko semakin tinggi. Tingginya risiko biasanya dikompensasi dengan nilai bunga yang lebih tinggi.

Jadi, manteman kalau mau menjadi investor pinjaman online, bisa memertimbangkan hal ini juga. 😀

6. Ketika Terjadi Gagal Bayar Pinjaman

Hal berikutnya yang harus manteman pertimbangkan adalah bagaimana mekanisme apabila terjadi gagal bayar. Sebagai investor pinjaman online, manteman harus teliti membaca bagian ini.

Karena bagaimana platform P2P lending menyelesaikan gagal bayar pinjaman inilah yang akan menentukan uang kita sebagai investor pinjaman online bisa kembali atau tidak. Sebagai contoh dari yang bisa gue temukan untuk Investree di bagian FAQnya:

Baca juga: Perlukan Mencairkan Dana Darurat Ketika Krisis?

Nah, manteman kalau ingin mencari informasi terkait bagaimana penyelesaian gagal bayar ini, bisa mulai di bagian FAQnya. Setelah itu, menurut pengalaman gue di Investree, Koinworks dan Aktivaku, kita akan diberikan kontrak/surat kuasa sebelum menyetujui pinjaman tersebut.

Jadi, detail kontrak masing-masing pinjaman akan ada di sana. Dengan menyetujuinya, berarti kita setuju dengan ketentuan yang diberlakukan terkait gagal bayar oleh sang peminjam.

Jadi, jangan sampai kejadian nih, manteman langsung menyetujui pinjaman tanpa membaca apapun. Kemudian, ketika terjadi gagal bayar manteman panik dan bingung harus ngapain. Karena semuanya seharusnya sudah ditentukan di awal.

You have heard it. So you better be read everything!

7. Berapa Lama Sebaiknya Meminjamkan uang di Pinjaman Online P2P Lending?

Trus, kalo sudah kadung kasih pinjaman nih Dan, berapa lama gue kudu stay disana sebagai peminjam?

~ investor pinjaman online di platform P2P lending

Pertanyaan ini kemudian muncul setelah semua yang gue tulis di atas. Dan gue pun akan tanya balik dengan pertanyaan ini:

Seberapa nyaman lu kasih pinjem di platform P2P lending itu?

Baca juga: Mengetahu Profil Risiko Itu Penting Sebelum Investasi!

Kalo misalkan sudah gak nyaman banget karena dagdigdug, ya minimal satu periode pinjaman yang sudah kalian berikan. Karena begitu kasih pinjaman dan pinjaman itu berjalan, mau gak mau harus nunggu duitnya dibalikin dulu.

Kalian gak bisa minta buat pelunasan dipercepat dan pinjamannya dibayarin duluan.

Tapi kalo misalkan memang nyaman dan gak ada masalah, ya stay as long as you want. Karena memang return yang diberikan cukup lumayan kalo dibandingkan dengan penempatan yang relatif aman seperti reksadana dan juga reksadana pasar uang.

Makanya sebelum investasi apapun, cek dulu profil risiko, apakah sudah sesuai atau belom.

Kesimpulan: Menjadi Investor di Pinjaman online P2P Lending Apakah Layak Dilakukan?

Gak nyangka ya panjang bener ini tulisan tentang jadi investor pinjaman online lewat platform P2P lending. Banyak ternyata yang harus dipertimbangkan.

Gue summarykan di sini aja ya. Kalo sudah memertimbangkan menjadi investor pinjaman online, beberapa hal ini harus banget dipikirkan:

- Mau kasih pinjemnya ke siapa. Mau ke perusahaan yang butuh duit ato mau kasih pinjaman ke individu? Kalo gue sih lebih nyaman jadi investor pinjaman online untuk perusahaan.

- Trus jadi investor pinjaman online lewat P2P lending ini risikonya ditanggung bareng. Kita gak cuma jadi satu-satunya pemberi pinjaman. Jadi, kita bukan satu-satunya yang nanggung risikonya.

- Karena kasih pinjamannya bareng-bareng, risikonya cukup bisa ditoleransi. Paling gak, untuk satu pinjaman, kita cukup keluarkan dana yang relatif kecil meskipun total pinjamannya gede. Ingat poin sebelumnya bahwasannya kita bareng-bareng sama orang lain minjeminnya.

- Cek kesehatan perusahaan P2P lendingnya lewat rasio TKB 90. Pastikan TKB 90 si perusahaan P2P lending tempat kita jadi investor pinjaman online 100% atau minimal mendekati 100%.

- Berikan pinjaman online sesuai rating perusahaannya. Semakin bagus ratingnya, semakin rendah risikonya yang mana bunganya juga paling murah. Dan begitupun sebaliknya.

- Cek bener-bener bagaimana klausula ketika terjadi gagal bayar dari peminjam dana. Jangan buru-buru kasih pinjaman.

- Berapa lama kita harus stay menjadi investor pinjaman online? Tergantung profil risiko kalian sendiri.

Gimana? Ada yang kelewat atau kurang gak?

Tulisan-tulisan terbaru di blog danirachmat.com:

- Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIREAda yang pengin punya bisnis sampingan? Ada banyak alasan sehingga seseorang pengin punya bisnis sampingan, meskipun mungkin sekarang sudah jadi karyawan atau pekerja. Salah satunya, bisnis sampingan sering kali dipandang sebagai jalan menuju peningkatan pendapatan. Dengan peluang yang tepat, bisnis sampingan bisa menjadi kunci untuk mempercepat capaian tujuan FIRE. Banyak orang menemukan bahwa melalui kerja… Baca selengkapnya: Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE

- Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan FinansialDana darurat adalah simpanan keuangan yang dialokasikan untuk digunakan dalam situasi tak terduga atau keadaan darurat. Bagi sebagian orang, membangun dana darurat bukan hal yang mudah. Namun, kalau kamu termasuk mereka yang akan menerima tunjangan hari raya, alias THR, tahun ini, maka sumber dana ini bisa dimanfaatkan. Tujuan utama dana darurat adalah untuk menyediakan keamanan… Baca selengkapnya: Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial

- Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah AlasannyaPolis asuransi adalah hal yang memiliki peranan penting dalam rencana keuangan menuju kebebasan finansial. Tampaknya ini memang sepele, tetapi efeknya besar. Dengan adanya polis asuransi, risiko finansial yang besar dan tak terduga bisa diatasi. Dengan demikian, kita sangat dimungkinkan untuk memiliki fondasi keuangan yang sehat dan kuat. Kita bisa fokus pada tujuan besar kita, yakni… Baca selengkapnya: Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

- Negara yang Cocok untuk Menjalani Gaya Hidup FIREApakah Indonesia bukan negara yang cocok untuk menjalani gaya hidup FIRE? Cocok aja. Cuma, mari berandai-andai. Karena setiap negara punya kondisi yang berbeda, punya kebijakan yang enggak sama juga, gaya hidup FIRE bisa jadi juga bisa dijalani dengan berbeda. Siapa tahu kan, bisa lebih nyaman? Kriteria Negara yang Sebaiknya Dipilih untuk Menjalani Gaya Hidup FIRE… Baca selengkapnya: Negara yang Cocok untuk Menjalani Gaya Hidup FIRE

- Contoh Perencanaan Bisnis untuk Freelancer untuk Mencapai Kebebasan FinansialSadar enggak sih, bahwa kerja sebagai freelancer itu sebenarnya sama prinsipnya dengan menjalankan bisnis kecil-kecilan? Makanya, bikin plan itu penting. Syukur-syukur bisa dapat contoh perencanaan bisnis supaya nantinya kerjaan tersebut bisa sustainable. Enggak cuma sejebret dua jebret doang. Apalagi kalau nantinya kamu pengin menjalani profesi ini demi bisa mencapai kebebasan finansial. Wah, butuh road map… Baca selengkapnya: Contoh Perencanaan Bisnis untuk Freelancer untuk Mencapai Kebebasan Finansial

Kalo ada yang mau ditambahin, boleh langsung di komen ya. Kalo pengen lebih panjang lagi dan nulis email ke gue monggo langsung ke halo@danirachmat.com.

Atau bisa juga colek IG gue di @danirachmat dan twitter juga di @danirachmat.