Gue mau ngajakin manteman jadi investor pemberi utang Asetku di postingan kerja sama dengan platform P2P Lending Asetku ini! Kenapa?

Karena jadi investor pemberi utang kayaknya bisa jadi alternatif menguntungkan di tengah kondisi dunia yang kayak sekarang ini. Gimana nggak, suku bunga Bank Indonesia turun terus sementara pasar modal juga cukup bikin prihatin.

Tenru saja, surat utang pemerintah pun kuponnya semakin turun menyusul semakin turunnya bunga acuan. Njuk piye? Masa mau ya pegang cash aja? Gak investasi sama sekali?

Baca juga tulisan Apa yang Harus Dilakukan Sebelum Mulai Investasi

Memang cash is king di saat kayak sekarang, tapi ada juga alternatif investasi yang bisa dipertimbangkan. Jadi investor pemberi utang Asetku tadi. Tapi-tapi kan bahaya juga kalo duit gak balik kan?

Gue mau ajak klean semua yang baca kenalan sama yang namanya Asetku. Cenchu sahaja ini postingan berbayar. Tapi seperti kalian semua tahu, gue gak akan mau nulis kalo belom gue cobain sendokir yes.

Seperti biasa, manteman bisa baca langsung dari awal sampai habis. Atau bisa juga baca sesuai daftar isi di bawah ini yes:

Menjadi Investor Pemberi Utang Asetku Sebagai Alternatif Investasi

- Lesunya Perdagangan Dunia

- Tren Suku Bunga Turun

- Asetku Sebagai Salah Satu Platform P2P Pilihan

- Pemberian Pinjaman Dalam Satuan Unit Pinjaman

- Pinjaman Berdasarkan Transaksi Akulaku

- Jaminan Pengembalian Pinjaman dengan Asuransi

- Bonus untuk Pemberi Pinjaman Baru

Kesimpulan: Menjadi Investor Pemberi Utang Asetku, Menguntungkan!

Menjadi Investor Pemberi Utang Asetku Sebagai Alternatif Investasi

1. Lesunya Perdagangan Dunia

Kali belom pada ngeh soal kondisi dunia saat ini, krisis Corona Virus yang berkelanjutan sudah cukup membuat ekonomi dunia kontraksi. Ditambah dengan efek perang dagang yang terjadi sebelumnya antara Amerika dan China.

Beberapa perusahaan manufaktur sudah mengalami kesulitan supply dan penjualan dari dan ke kawasan China. Bahkan traveling pun menurun drastis. Harga tiket pesawat turun signifikan. Salah satu artikel di CNBC pun mengatakan virus ini membuat harga tiket pesawat diobral.

Beberapa negara pun sudah menerbitkan larangan bepergian dan juga penutupan pintu masuknya. Arab Saudi contohnya. Begitu mengkhawatirkannya, mereka menutup akses untuk para jamaah umrah.

Baca juga tulisan 10 Website Keuangan Bagus Bikin Pinter Atur Duit

Dengan kondisi seperti ini, sebaiknya duit disimpan dimana? Begitu banyaknya ketidakpastian, pilihan cash pasti lebih menguntungkan. Tapi disimpan dimana? Coba kita lihat perbankan.

2. Tren Suku Bunga Turun

Merespon apa yang terjadi di dunia, tekankan terhadap suku bunga acuan pun cukup besar. Pemerintah butuh untuk menjaga sektor riil terus berjalan. Salah satunya adalah dengan menjaga suku bunga kredit tetap terjangkau.

Harapannya, apabila suku bunga kredit dijaga di level yang rendah, pengusaha akan tetap memanfaatkan pinjaman bank untuk menjaga proses produksi berjalan. Terutama untuk memenuhi kebutuhan dalam negeri.

Terakhir kali, BI pun menurunkan 7 Days Reverse Repo Rate yang dijadikan acuan suku bunga di perbankan tanggal 20 Februari 2020 kemarin menjadi hanya sebesar 4,75%. Hal ini tetap dilakukan BI sebagai salah satu upaya untuk menjaga ekonomi Indonesia meskipun banyak pakar bilang langkah ini kurang tepat.

Baca juga tulisan: Ketika Suku Bunga Turun, Pemilik Deposito Harus Perhatikan Ini!

Apa efeknya ketika suku bunga dijaga tetap rendah?

Pasti dah paham lah ya kalo bunga deposito dan simpanan di bank juga ikut turun. Pun termasuk return investasi-investasi yang menggunakan acuan 7 DRRR tadi. Apa saja coba didalamnya?

Termasuk tapi gak terbatas investasi-investasi di surat utang pemerintah kayak Sukuk Ritel, ORI dan investasi berbasis surat utang yang baru akan diterbitkan. Terakhir, pemerintah menerbitkan Sukuk Ritel “hanya” di 6,3%.

Trus investasi apa yang bisa dijadikan alternatif dengan kondisi seperti ini?

3. Asetku Sebagai Salah Satu Platform P2P Pilihan

Kali ini gue mau kenalkan manteman semua sama Asetku. Salah satu platform P2P Lending yang cara kerjanya mirip-mirip reksa dana dan dijamin dengan asuransi pinjaman untuk menjamin pengembalian pinjaman di akhir masa kredit.

Kerjanya mirip reksa dana itu piye?

Gini, gue sudah nyoba jadi investor di beberapa platform P2P. Gue bandingin antara satu dan lainnya. Dari beberapa platform yang gue jadi investor sebelum si Asetku ini, cara pemberian pinjaman adalah many to one. Dari banyak pemberi pinjaman ke satu peminjam.

Bagaimana dengan Asetku?

Uniknya menjadi investor pemberi utang Asetku ini adalah gue pinjaman yang diberikan sudah dalam bentuk paket. Kayak kalo beli reksa dana yang sudah dalam bentuk bundle yang terdiri dari berbagai macam instrumen investasi di dalamnya.

Asetku menjual pinjaman yang bisa dibiayai oleh investornya dalam bentuk paket-paket. Gue tinggal pilih mau biayai paket yang mana. Sebagai peminjam kita gak perlu lagi pusing milih pinjaman yang mana yang mau dibiayai.

Baca juga tulisan Pertimbangan Menjadi Investor P2P Lending

Selain itu, setiap paket pinjaman yang dibiayai, akan dicover oleh asuransi pinjaman. Asuransi ini akan berperan untuk memberikan rasa aman bagi para pemberi pinjaman, untuk memperbesar keyakinan bahwasannya uang yang dipinjamkan akan dikembalikan ketika jatuh tempo.

Dua karakteristik utama yang membuat investasi sebagai investor pemberi utang di asetku ini bakalan gue bahas lebih lengkap di bawah.

4. Pemberian Pinjaman Dalam Satuan Unit Pinjaman

Yuk bahas lebih detail buat pemberian pinjaman di Asetku. Seperti gue bilang tadi, pinjaman di Asetku “dijual” dalam bentuk paket pinjaman. Paket-paket pinjaman ini terdiri dari ratusan pinjaman-pinjaman yang lebih kecil.

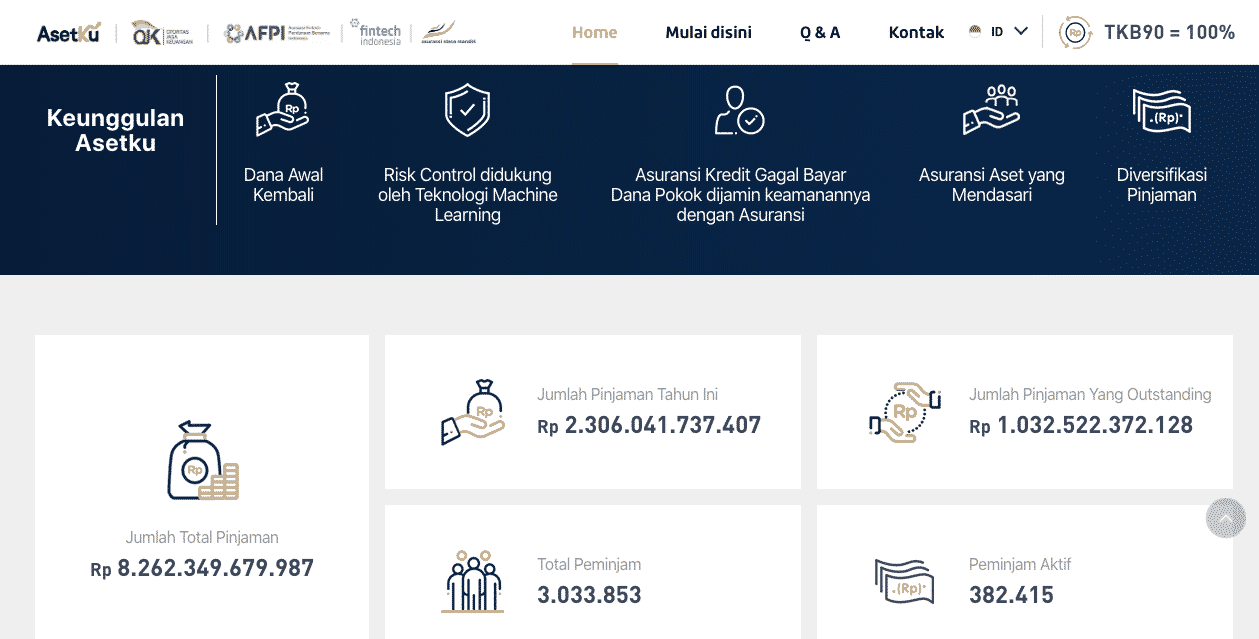

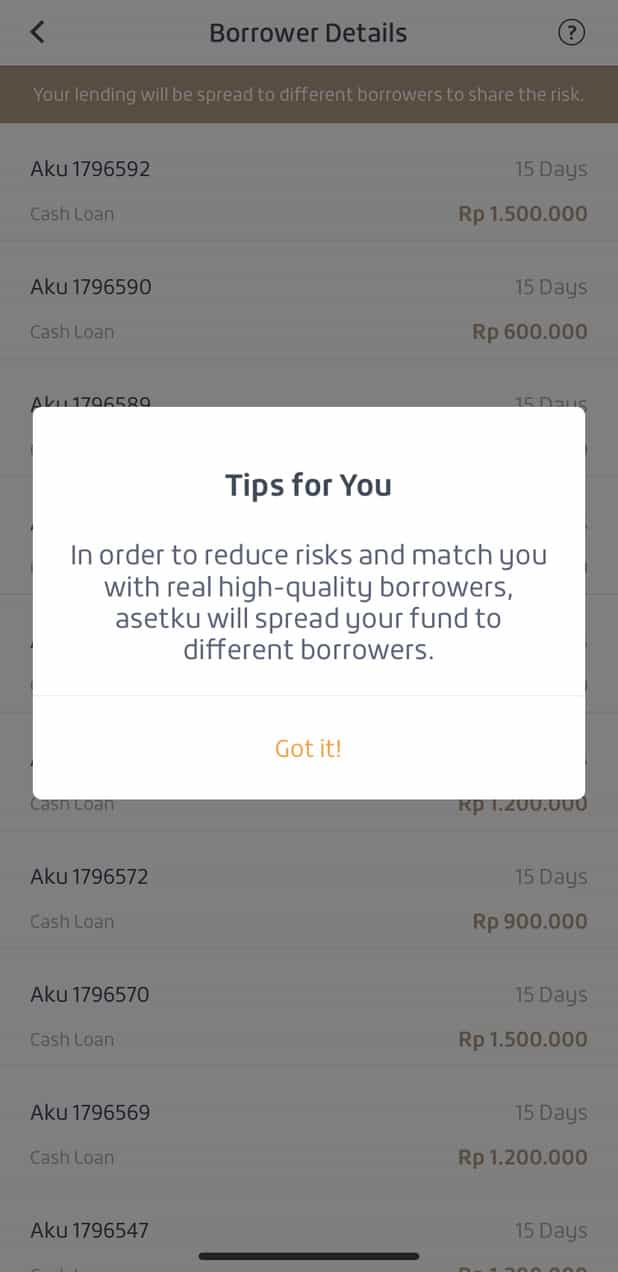

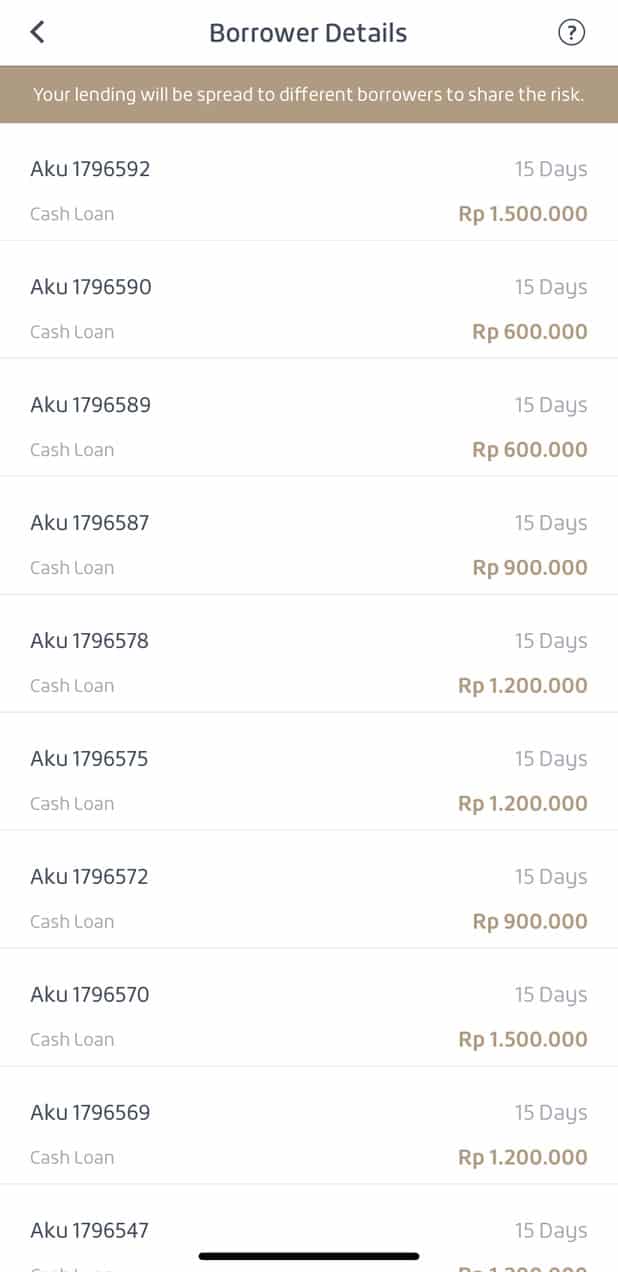

Perhatikan gambar dari salah satu paket pinjaman di Asetku ini:

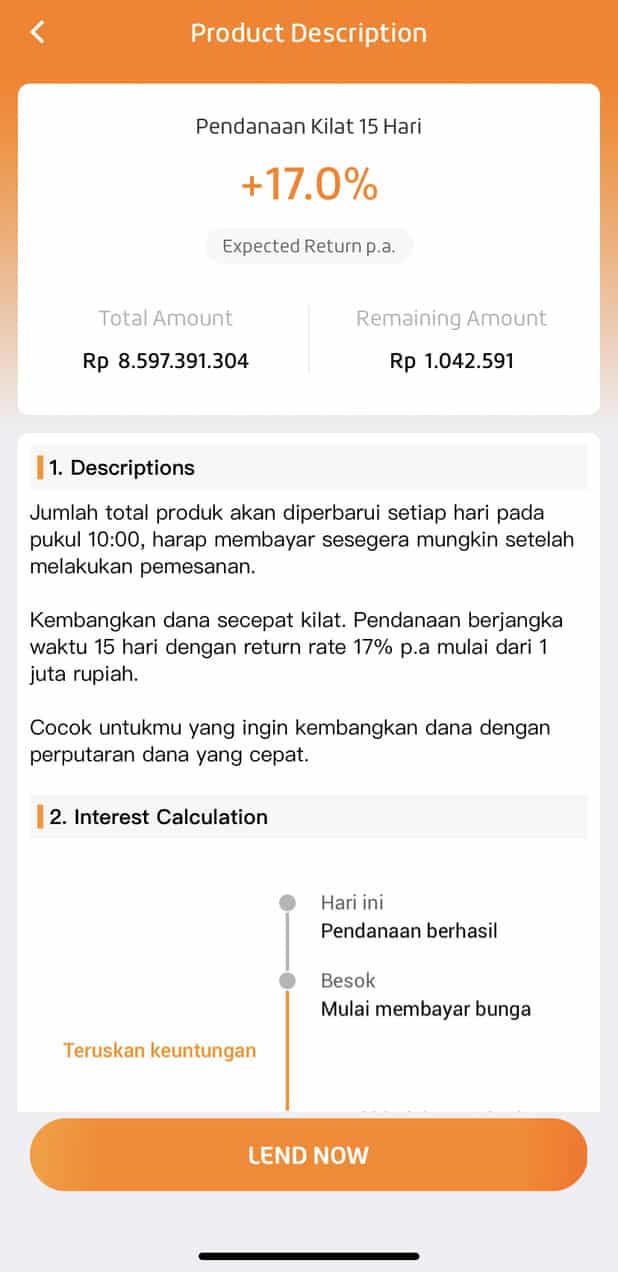

Dari keempat gambar di atas, gambar pertama menunjukkan pilihan-pilihan pinjaman yang bisa dibiayai. Ada yang returnnya 17% untuk pendanaan kilat 15 hari. Perhatikan nilai RP. 1 juta yang ada di situ. Nilai itu adalah nilai minimal pinjaman yang bisa diberikan.

Di gambar kedua, ada informasi detail mengenai paket pinjaman yang ditawarkan. Total paket itu sebesar Rp. 8 milyar lebih! Terdiri atas ratusan pinjaman-pinjaman yang jauh lebih kecil sekitar Rp. 600.000 sampai Rp. 1,5 juta. Asetku mengumpulkan pinjaman-pinjaman ini dalam satu wadah paket pinjaman.

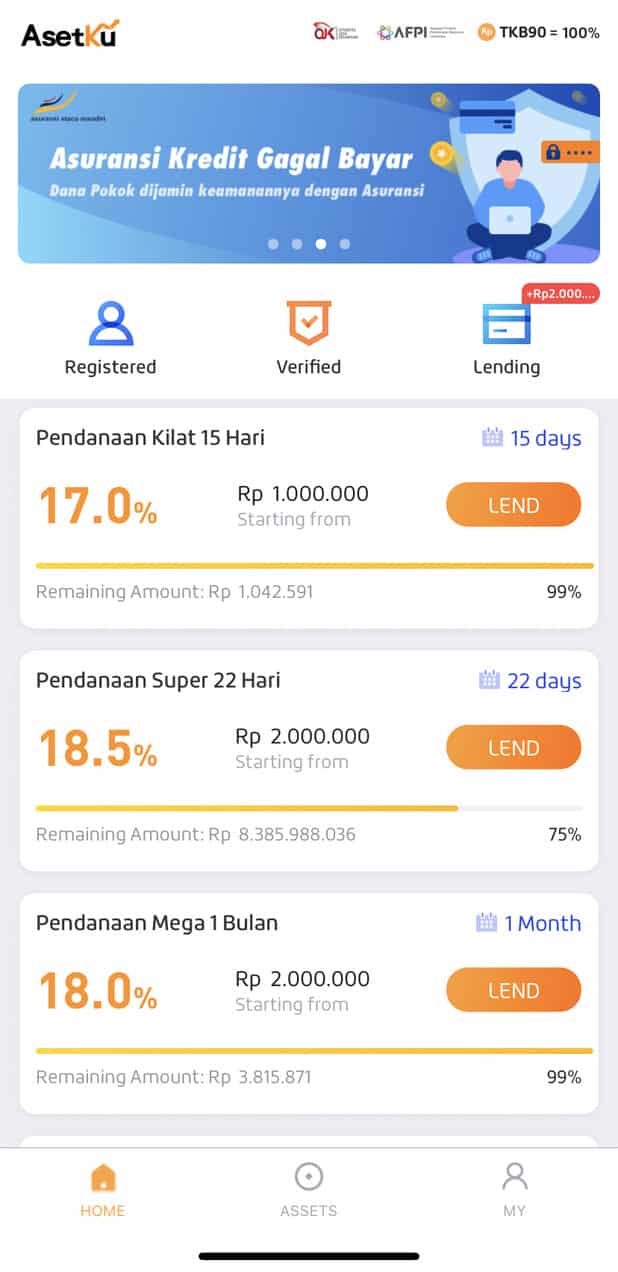

Gambar keempat adalah sebagian dari pinjaman-pinjaman yang dibiayai. Di bagian paling atas dan sebelum kita bisa akses data tersebut ada banner informasi yang menyatakan bahwasannya pinjaman memang diberikan kepada banyak peminjam dalam satu paket pinjaman. Tujuannya adalah untuk membagi risiko kepada banyak peminjam yang jauh lebih kecil.

Prinsip yang digunakan oleh Asetku ini adalah prinsip dekonsentrasi. Menghindari konsentrasi pemberian pinjaman pada satu kreditur tertentu. Seperti yang diberikan oleh beberapa platform pinjaman P2P lending lainnya dimana satu pinjaman bisa dibiayai oleh banyak investor pemberi pinjaman.

Misalkan saja di sebuah platform pemberi pinjaman, ada PT A membutuhkan modal kerja sebesar Rp. 1,5 milyar. Pendanaan dilakukan oleh banyak pemberi pinjaman dengan nilai pendanaan minimal sebesar Rp. 500.000,-; Dengan skema seperti ini, risiko memang ditanggung bersama oleh semua pemberi pinjaman, tapi risiko pembayaran kembali ada pada satu peminjam dengan nilai pinjaman sebesar Rp. 1,5 milyar tadi.

Baca juga tulisan Bagaimana Cara Melunasi Utang yang Menumpuk

Apa yang terjadi ketika si peminjam tidak memiliki dana sebesar Rp. 1,5 milyar yang dipinjamnya? Semua investor akan mengalami penundaan pembayaran.

Bagaimana dengan model pinjaman di Asetku? Karena pinjaman diberikan ke ratusan peminjam, maka ketika ada salah satu yang gagal bayar, maka masih ada ratusan peminjam lainnya yang masih bisa mengembalikan pinjamannya. Trus gimana untuk yang gak bisa bayar tadi?

Inilah keunikan kedua yang bikin gue tertarik, dijamin asuransi pinjaman. Sehingga ketika ada yang gagal bayar, asuransinya pinjamannya pun bisa mengembalikan pinjamannya. Ntar gue bahas lebih lengkap.

Trus ratusan pinjaman yang dibiayai itu dari mana sih? Dari transaksi ritel perusahaan terafiliasi dengan Asetku. Akulaku. Cuss kita lihat. 😀

5. Pinjaman Berdasarkan Transaksi Akulaku

Sudah ada yang pake akulaku? Kalo data yang diberitakan kompas.com di bulan Juni 2019 tahun lalu, akulaku sudah punya 20 juta pengguna dengan total pembiayaan di tahun 2018 saja sebesar Rp. 9,8 trilyun. Sementara di tahun 2019, pembiayaan per bulan sudah mencapai Rp. 1,5 trilyun!

Transaksi pinjaman yang diberikan adalah transaksi pinjaman ritel yang membiayai masyarakat yang bertransaksi membeli kebutuhannya. Luar biasa kan angkanya?

Kesuksesan Akulaku ini salah satunya adalah berkat kerja samanya dengan beberapa market place utama yang menjadi solusi belanja masyarakat di dunia yang serba online ini.

Trus apa hubungannya sama Asetku?

Pinjaman yang diberikan lewat Asetku ini adalah transaksi-transaksi pinjaman yang berasal dari Akulaku. Sederhananya, yang punya duit ngasih pinjaman lewat Asetku, trus yang butuh duit, minjemnya lewat Akulaku.

Trus apakah semua yang transaksi di Akulaku bisa mendapatkan pinjaman? Tentu saja nggak. Informasi yang gue dapatkan dari mantan pengguna Akulaku yang sekarang kerja di Asetku (pindah kuadran ceritanya) adalah, untuk bisa mendapatkan pinjaman dari akulaku, harus ada transaksi yang dibiayai. Pinjaman yang diberikan oleh akulaku adalah untuk pembelian barang.

Baca juga tulisan Pilihan Cara Pembayaran Pembelian Rumah Idaman

Paling gak di awal-awal menjadi peminjam. Jadi bukan dalam bentuk cash loan yang langsung dapat duit seperti di platform perusahaan pinjaman online lainnya. Dengan begini, paling tidak transaksi pinjaman yang diberikan memang berdasarkan transaksi riil yang ada.

Kalopun (amit-amit) si peminjam gak bisa bayar, dia punya barang yang bisa dijual untuk mengembalikan sisa utangnya. Beda dengan pinjaman online dalam bentuk cash langsung yang kalo duit pinjaman habis tanpa ada bentuk barang, begitu kesulitan bayar, gak ada barang yang bisa dijual.

Meskipun setelah beberapa lama, pengguna akulaku dapat pula mengajukan untuk menjadi peminjam uang tunai. Tapi, seleksi yang diberikan cukup ketat berdasarkan sejarah transaksi di akulaku.

Dari sini, menurut gue Akulaku dan Asetku sebagai pemberi pinjaman memiliki prinsip yang cukup konservatif dibandingkan dengan platform P2P lending lainnya.

6. Jaminan Pengembalian Pinjaman dengan Asuransi

Trus, pertanyaan yang pasti muncul pas bahas tentang jadi investor di P2P lending ini adalah: aman ato gak? Well, untuk setiap jenis investasi malah. Aman apa nggak?

Keunikan berikutnya dari platform P2P Lending Asetku ini adalah adanya jaminan asuransi untuk kepastian pembayaran pinjaman apabila ada pinjaman yang gagal bayar. Iya, dikatakan dijamin tidak ada pinjaman yang akan macet dan tidak dibayar di platform pinjaman Asetku ini.

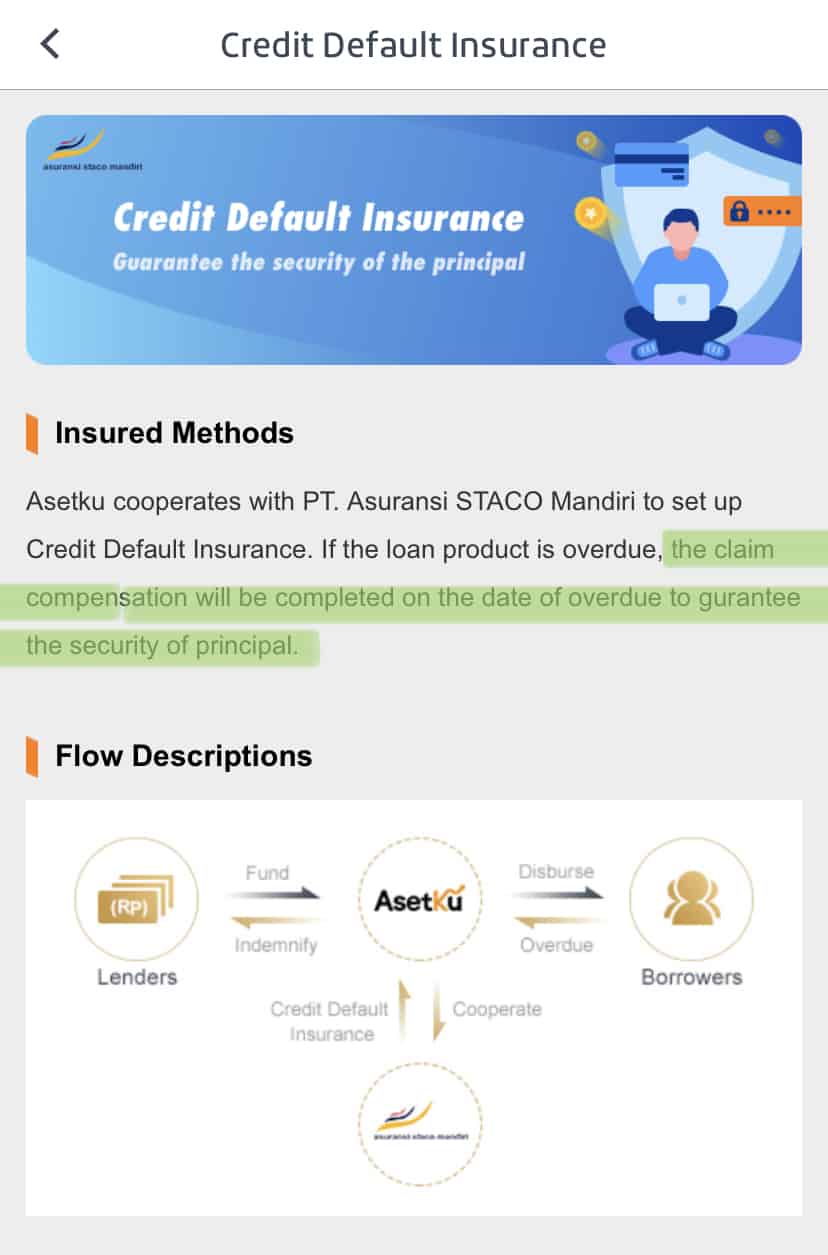

Kalo dari bagian asuransi di setiap paket pinjaman yang dijual, ada keterangan seperti ini:

Perhatikan bagian hijau yang gue highlight itu yes. Kompensasi klaim akan langsung dibayarkan ketika terjadi keterlambatan pembayaran untuk menjamin keamanan dari pokok pinjaman.

Dijamin gaesssss… Ihikk!

Baca juga tulisan Apa yang Harus Ditanyakan ke Agen Asuransi

Asuransi yang diajak kerja sama oleh Asetku adalah asuransi Staco Mandiri yang memang sudah punya pengalaman untuk memberikan asuransi kredit. Dengan adanya asuransi ini, Asetku bisa klaim kalo TKB 90 perusahaan mencapai 100% alias gak ada yang macet!

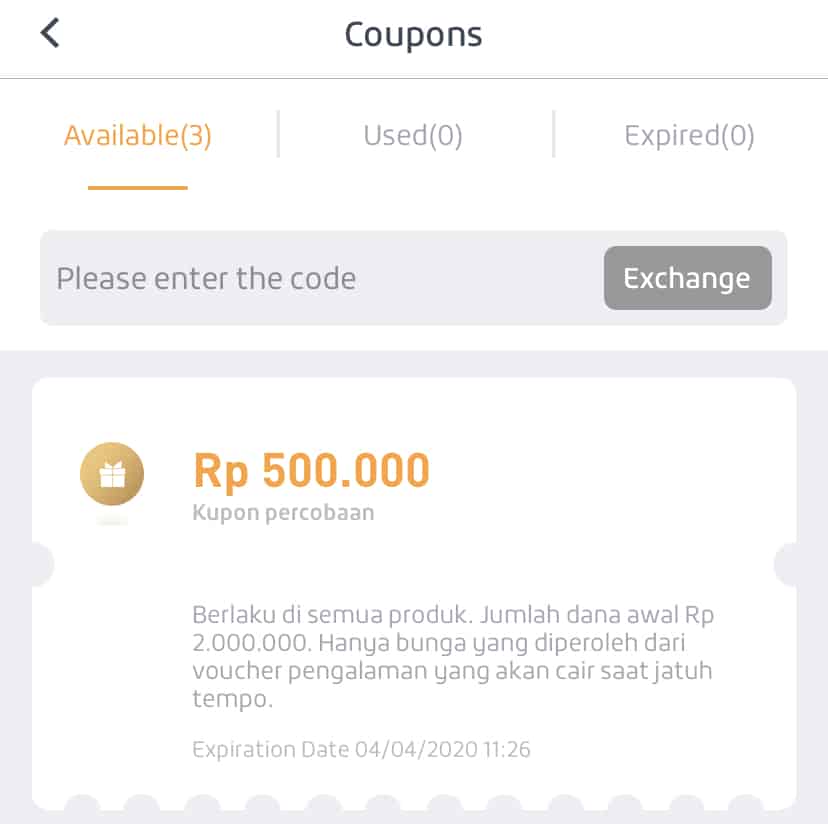

7. Bonus untuk Pemberi Pinjaman Baru

Satu hal yang menurut gue seru selain risiko yang kecil dan return yang lumayan besar. Kalo jadi Investor pemberi utang di Asetku, kita bisa dapet bonus kupon “pinjaman dana”. Kupon pinjaman dana ini bisa menambah jumlah pinjaman yang kita berikan.

Contohnya gini. Pas baru registrasi kemaren, gue dapat kupon senilai RP. 500.000 dengan nilai pinjaman minimal Rp. 2.000.000,- Jadi kalo pas kita pinjemin Rp. 2 juta, nilai RP. 500.000 kupon bisa ditambahkan sebagai nilai pokok pinjaman. Total investasi kita jadi Rp. 2.500.000,-

Bunga yang bakalan kita dapatkan di akhir periode pinjaman ya dihitung dari pokok Rp. 2.500.000,- ini. Cuma, pokok yang akan cair ke rekening kita ya cuma Rp. 2.000.000 duit kita sendiri yes.

Lumayan banget kan untuk return investasi yang bisa kita dapatkan karena pokoknya bisa 20% lebih tinggi.

Kesimpulan: Menjadi Investor Pemberi Utang Asetku, Menguntungkan!

Dengan begitu banyaknya ketidakpastian yang sedang berlangsung di dunia, mencari alternatif investasi susah-susah gampang memang. Ketakutan pasti menghadang.

Memang banyak yang menyarankan untuk lebih baik menyimpan dana dalam bentuk cash. Tapi, cash pun apabila dibiarkan tidak berkembang, kita akan kehilangan kesempatan.

Buat gue, sebisa mungkin mencari alternatif investasi lain yang masih memberikan keuntungan yang lumayan dengan tingkat risiko yang relatif lebih rendah. Karena itu, pas ketemu Asetku ini, gue jadi tertarik.

Periode pinjaman yang gak terlalu lama, risiko pinjaman yang terbagi dan juga adanya asuransi yang memberikan jaminan pengembalian pinjaman gak bikin gue pikir panjang lagi. Langsung cus gue daftar dan gue tingkatkan investasi gue di sini.

Kalo kalian ada yang mau daftar Asetku, monggo pake kode referal gue 997OO ya, trus masukin kode RMnya FA21, punya RM yang handle account gue. Namanya Febi dan nomor HPnya 0811-7200-050 (udah diijinin sama ybs buat dishare)!

Kalo ada yang mau didiskusikan, monggo langsung di kolom komen atau kirim email ke:

Atau bisa juga colek gue di twitter dan instagram gue:

Twitter: @danirachmat

Instagram: @danirachmat

8 tanggapan untuk “Investor Pemberi Utang Asetku: Mencari Keuntungan Ketika Pasar Modal Sedang Lesu dan Suku Bunga Sedang Turun”

Makasih Bang Mamat ulasannya,

Mampir kesini gara-gara udah lama ga liat postingannya di IG, eh.. malah nemu postingan bermanfaat ini.

Udah sering lihat iklannya AsetKu di stasiun KRL nih, dan mulai kepo.

Btw, kena pajak brp persen bang?

dapat imbalannya udh nett potong pajak kan ya?

Hatur nuhun..

ff

Imbalannya seharusnya sudah net pajak ya… 🙂

Satu yang lupa dibahas mas, bagaimana resiko bila ulang si investor tidak/belum di kembalikan tepat waktu? dan apa resikonya

Maksudnya bagaimana Mas Hendry? Kalau utangnya tidak dikembalikan sama peminjam ya? Kalo risiko ini mau gak mau si investor harus bersabar menunggu pengembalian dana either dari si debitur atau dari pembayaran proceed asuransinya.

Sore bang,

Iseng2 goggling Alhamdulillah nemu blog ini.

Sya msh newbie di p2pl, termasuk asetku ini. Cuma yg sampai skg sya penasaran, ditengah krisis yg tjd sekarang ini, sampai seberapa kuat ya asuransi meng-cover potensi gagal bayar-nya. Di bbrp p2pl ‘tetangga’ sdh mulai bermunculan ini penundaan pembayaran dlsb. Berharap sih cukup kuat shg bisa nambahin dana di asetku ya bang, hehe …

Kalau seberapa kuat asuransinya mengcover sih memang yang bias jawab adalah asuransinya dan tergantung seberapa besar pinjaman yang ditanggung sama asuransinya. Mitigasi risikonya ya memang dengan membatasi kredit yang kita berikan sih. Jangan terlalu besar.

Pendanaan di peer to peer lending? Why not! Kembangkan dana mu sekarang di aplikasi AsetKu.

Bisa hubungi RM Fenny juga untuk menanyakan lebih lanjut tentang AsetKu.

Masukan kode RM nya: FA14

Hp: +62 856-9453-1937

Karena RM di perusahaan yang sama dikasih deh.. 😀