Apakah kalian tahu istilah penting deposito ini yang ada di sini? Penting loh buat dipahami istilah-istilah deposito ini gaes. Jan sampe ada yang gak paham tentang deposito trus asal buka dan berujung gak maksimal tuh depositonya.

Baca juga: Istilah-istilah Terkait Rekening Tabungan

Sekali lagi terima kasih Mbak Lusi yang sudah kasih idenya 😀

Meskipun sudah sering banget dibahas betapa DEPOSITO ini BUKAN INSTRUMEN TERBAIK untuk mengembangkan dana, tapi gue yakin masih banyak banget yang pake instrumen ini. Kenapa?

Karena dijamin oleh LPS, “keamanan” deposito ini masih sangat menarik buat banyak orang. Karena banyak yang takut “kehilangan” duitnya ketika misalkan instrumen investasinya berfluktuasi.

Gue sendiri gak punya deposito ya Manteman! Karena gue gak mau duit gue nganggur keenakan gak kerja. Bahahaha!

[toc]

Istilah Penting Deposito yang Perlu Diketahui

Sebagian besar istilah penting deposito yang gue tulis di sini sesuai dengan pengalaman selama gue kerja di Bank Mandiri dulu. Beberapa data gue pakai hanya sebagai contoh dan kepentingan ilustrasi. Untuk kepastian ketentuan yang sekarang berlaku, silahkan menghubungi bank masing-masing.

Dan gue gak mendapatkan bayaran apapun kok buat postingan ini kecuali kepuasan batin bisa publish. #eaaaaa

1. Minimal Pembukaan Rekening Deposito

Ini sih tergantung masing-masing banknya ya. Pengalaman gue di Bank Mandiri di tahun 2007-2009 dulu kalo buka di luar Pulau Jawa minimal cuma Rp. 5 juta, tapi kalo di Pulau Jawa minimal Rp. 10 juta.

Perbedaan jumlah minimal pembukaan ini buat mengakomodasi tingkat penghasilan yang lebih rendah di luar Pulau Jawa (katanya). Padahalan menurut pengalaman gue di Lampung dulu, yang kaya dan nilai depositonya milyaran juga gak sedikit.

Oiya, data di atas itu buat pembukaan deposito di cabang langsung ya.

Sepengathuan gue, Bank Mandiri dan banyak bank lainnnya sekarang bisa melayani pembukaan deposito dari sistem e-banking mereka. Dan pembukaan melalui sistem e-banking ini

Yes, kalau buka lewat e-banking bisa cuman Rp. 1 juta. Tapi lagi-lagi ini di Bank Mandiri ya. Kalau bank lain, mohon dipastikan lagi bagaimana ketentuan di bank tersebut. Gak bisa dipukul rata yes.

Baca juga: Jangan Sampai Tergoda Hadiah Tabungan!

2. Break Deposito – Mencairkan Deposito Sebelum Jatuh Tempo

Sudah tahu kan kalau mencairkan deposito itu harus sesuai dengan jangka waktu deposito dan jatuh temponya?

Buat nasabah perorangan, apalagi dengan duit pas-pasan, deposito yang umumnya memiliki jangka waktu minimum sebulan. Selain itu ada juga yang 3, 6, 9, 12 atau malah 24 bulan. Jadi gak ada yang bisa dicairkan sewaktu-waktu.

Beda dengan perusahaan yang bisa dapet produk deposit on call yang jangka waktunya harian. Maklum duit gede. 😛

Nah, kalo misalkan udah kadung taroh deposito dan belum sampe jangka waktunya terus kepepet banget, bisa aja sih dicairkan itu depositonya sebelum jatuh temponya. Tapi pastinya ada konsekuensi yang harus ditanggung oleh pemilik deposito.

2.a. Penalty Pencairan Deposito Sebelum Jatuh Tempo

Macem-macem lah penalty yang dikenakan sama bank. Kalo yang pernah gue tahu, Mandiri mengenakan 0,5% dari nominal depositonya kalo dicairkan sebelum jatuh tempo. Tapi ada juga yang mengenakan sampai 2% dari nominal depositonya.

Terkait penalty yang berupa pemotongan dari nominal pokok deposito, coba dikonfirmasi ulang ya sama banknya.

Atau ada juga yang gak membayarkan nilai bunga yang semestinya diterima nasabah atau kalau yang baik hati, bunganya gak dibayar penuh. Paling nyesek memang kalau dipotong sekian persen dari nominal deposito.

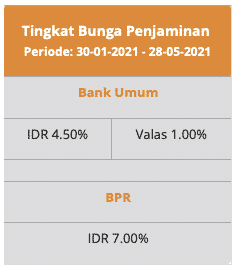

3. Penjaminan Simpanan Oleh LPS

Dijamin LPS adalah istilah penting deposito yang pasti disebut orang ketika ditanya kenapa kok milih deposito. Intinya: deposito SUPER AMAN karena DIJAMIN PEMERINTAH.

Ini maksudnya dijamin sama Lembaga Penjamin Simpanan ituloh. Udah pada tahu kan ya? Udah? Nah udah tahu kan kalau penjaminan ini ada syaratnya? Dua syarat utamanya:

3.a. Syarat Penjaminan Simpanan Nasabah di Bank

Buat lebih tepatnya bisa langsung simak syarat layak bayar dari LPS. Tapi kalo males buka, gue jelasin di sini ya.

Pertama, simpanan itu harus tercatat di buku bank. Jadi kalo ada deal-dealan antara nasabah dan pejabat bank dan simpanannya gak kecatet di bukunya bank ya gak akan dijamin sama LPS. Karena itu, jangan maen belakang deh soal simpanan di bank.

Trus suku bunga yang diberikan ke pinjaman di bank tersebut harus di bawah ketentuannya LPS. Kalo sampe bunganya jauh lebih tinggi dibanding bunga penjaminan LPS, ya gak bakalan dijamin.

Ini nih data bunga penjaminan LPS ketika tulisan ini diupdate:

Padahalan mah ya, kalau mau yang super aman dan bisa sampe 3 milyar dan dapetnya lebih gede dari deposito di bank umum, mending beli Sukuk Ritel atau ORI aja sekalian. Bantuin pemerintah juga kan ya.

4. Deposito ARO dan Non-ARO

Istilah penting berikutnya adalah terkait jenis perpanjangan depositonya.

Kalo ditanya mau buka deposito yang ARO apa non-ARO, sesuaikan sama kebutuhan ya. Jangan salah pilih.

Kalau yang ARO ini seperti namanya, Automatic Roll Over. Jadi otomatis diperpanjang kalo pas jatuh tempo kita gak datang ke bank atau gak kasih instruksi pembatalan sebelumnya.

Deposito jenis ARO ini hemat biaya materai karena cuman perlu materai waktu buka pertama sama pencairan. Apalagi kalo bukanya lewat e-banking, sangat menghemat tenaga! Cucok kalo misalkan emang duitnya gak mau dipake dalam waktu dekat.

Bahkan, dulu gue pernah ada pengalaman ketemu nasabah yang dia lupa pernah deposito setelah berpuluh tahun kemudian.

Nah, kalo takut lupa dan emang bakalan ada kebutuhan dan pakai duitnya bulan depannya, mending pilih deposito yang non-ARO.

Jadi kalo kelupaan cairin, bisa dateng kapan aja setelah jangka waktunya habis. Bisa langsung dicairkan ke rekening. Cuman sayangnya ya selisih hari setelah jatuh tempo sampai dicairkan, bank gak akan bayar bunga apapun.

Selain itu, kalo ternyata duitnya gak jadi dipake dan mau didepositkan lagi, bakalan kena biaya materai buat pencairan deposito yang sebelumnya dan penempatan barunya.

Kalo gue buka deposito sih selalu akan pilih yang deposito ARO dengan bunga masuk ke rekening. Sayangnya gue nggak milih deposito. 😛

5. Pembayaran Bunga Deposito Sebagai Hasil Investasi

Di kelas Wakil Manajer Investasi, gue belajar ini:

Sebuah investasi dikatakan menghasilkan sekian persen return investasi apabila hasil investasi yang didapatkan diinvestasikan lagi dengan return sekian persen tersebut. Kalau langsung habis dimakan, berarti investasi itu returnnya gak ada.

Jadi kalo pada bilang investasi di deposito returnnya 5,5% setahun, berarti seharusnya uang hasil pembayaran bunga deposito itu diinvestasikan lagi di sebuah instrumen yang menghasilkan return 5,5% alias minimal sama dengan depositonya.

Bingung ya? Bihihihik.

Jadi kalau kalian yang pada punya deposito lebih milih bunganya dibayarkan ke rekening tabungan (dan kemudian bebas ditarik buat dipake beli cendol) berarti depositonya GAK BERKEMBANG SAMA SEKALI. Itu cuman nyimpen duit di bank dalam bentuk deposito doang.

Kalau kalian bilang punya investasi deposito dengan bunga 5,5% setahun, itu seharusnya bunga dimasukkan ke pokok rekening depositnya lagi aja ya.

Jadi gak boleh ituh diambil-ambil. Sampai kapan? Ya sampai jangka waktu yang emang dibutuhkan untuk dicapai sama si deposito itu tadi.

Wups, selama ini dimasukin ke rekening buat dipake ya duitnya? Udah atuhlah pergi ke bank dan ubah jenis depositonya 😀

Eh iya, 5,5% itu di atas gue masih pake asumsi gross ya belom kena pajak 20% atas bunga deposito. Jadi kalo ngomong 5,5% bunga per tahun, sebenernya yang kita terima ya cuman 4,4% nett. Hihihihi. Kecil kan?

Penutup Postingan Istilah Penting Terkait Deposito

Jadi gimana? Selama ini gue harap ga ada yang salah pilih jenis deposito atau cara pembayaran bunga atau apapunnya ya. Karena sayang aja sudah simpen duitnya di instrumen yang kurang bisa berkembang, eh disabotase pulak dengan langsung pake hasilnya.

Tapi kalau memang teman-teman masih merasa nyamannya di deposito ya gak papa juga. Cuman ya itu tadi, usahakan deposito kalian bisa berkembang dengan baik. Sambil gak lupa juga dari waktu ke waktu cek profil risikonya biar tahu bagaimana komposisi portfolio yang paling sesuai.

Atau gimana menurut kalian, masih ada istilah penting terkait deposito yang belom gue bahas di sini kah? Kalo ada kasih tahu di postingan ya. Atau mungkin ada temen yang pengen tahu tentang deposito, gue sangat berterima kasih kalo postingan ini diforwardkan.

10 tanggapan untuk “{Seri Istilah Keuangan} Suka Banget Deposito, Sudah Paham Istilah-Istilah Ini?”

Mas dani. Kapan ada penjualan sukuk lagi? Aku kurang informasi neh.

Tahun 2017 ini belum ada kabarnya lagi Niee. Biasanya sih deket-deket akhir triwulan ya…

salah satu instrumen yg plg sering kudengar, ya deposito ini. eh dibahas…makasih lho mas. jadi, bank mana yg depositonya terbaik? hihiii

Hmmm… Bank mana ya? Kalau mau cari yang terbaik berarti dari semua parameter coba cari yang paling menguntungkan. Return paling gede, gak pake minimum balance gede, dan gak ada penalty break sebelum jatuh tempo kali ya Jeung. 😀

saya paling tidak suka sampai saat ini melakukan deposito pada bank, membosankan

Sama. 😀

Makasih ya. Kudu dibaca pelan2. Bbrp bulan lalu aku depositoin panenan asuransi pendidikan anak yg blm segera akan dipakai. Kalau ditabung takut habis. Buat invest kurang lama, jadinya masuk deposito. Bunganya memang sikit tapi tujuannya kan memang bukan buat invest, melainkan supaya aman dr dariku sendiri wkwkwkwk

Hihihi… Sebenarnya Mbak Lusi bisa coba masukkan reksadana pasar uang Mbak Lus. Imbal hasil lebih tinggi dari deposito dan paling aman di antara instrumen investasi lainnya. Apalagi sudah gak kena pajak buat returnnya. Tapi pencairan memang butuh 3-5 hari kerja sih memang ya…

beda banget ya Dan hasilnya deposito sama sukuk?

Lumayan Mbak Monda. Di postingan hari ini lebih jelas dan menyeluruh tentang perbedaannya. Postingan yang pas setelah ini.