Tulisan kenapa sebaiknya tidak tergoda hadiah tabungan ini adalah follow up dari tulisan Apa yang Perlu Diketahui tentang Tabungan. Yakarena bank sampe sekarang tetep gencar kan menawarkan produk tabungan biar orang-orang nabung.

There must be a catch for the bank lah di sini. Gue sempet bikin itung-itungan sederhana aja soal tabungan ini. Tapi sebelum masuk ke postingannya gw perlu kasih disclaimer ya.

Disclaimer: postingan ini bertujuan untuk memberikan perbandingan dan informasi untuk masyarakat biar bisa milih dengan lebih bijaksana. Data yang digunakan berdasarkan informasi yang dipublikasikan oleh bank-bank di website mereka. Dan iya, postingan ini banyak angkanya.

Preliminary Words: Tentang Tabungan

Jadi kalo ditanya sebaiknya nabung ato deposito ato mau gimana sama duit yang dipunya, gue sih bakalan lebih milih pake deposito reksa dana pasar uang. Bahahaha. Dulu tulisan ini dibikin sebelum gue terlalu paham sama reksa dana dan produk investasi lainnya.

Baca juga: Jangan Beli Produk Pasar Modal Sebelum Tahu Profil Risiko

Meskipun banyak bank menawarkan berbagai macam program undian berhadian dan ataupun hadiah langsung, gue akan tetep bilang jangan tergoda!

Ringkasan postingan ini kemarin gue buatin feed Instagramnya:

Kalau mau baca lebih lengkap, artikelnya ditulis di sini. Seperti biasa, manteman bisa baca tulisan ini runut dari atas sampai habis. Atau bisa juga sesuai table of content di bawah ini:

[toc]

Kenapa Sebaiknya Tidak Tergoda Hadiah Tabungan?

1. Duit Tidak Aman

Punya banyak duit? Trus ditaroh di tabungan biar aman? Bahaya Masbroh, Mbaksis!

Dana berlebih yang memang niatnya buat disimpen itu rawan banget keambil lagi. Pelakunya siapa? ya Elu pada yang punya tabungan lah! Meskipun dijamin 100% pemerintah selama sesuai ketentuan LPS tapi kalo bisa diambil seenaknya piye?

Baca juga: 7 Hal yang Harus Dipahami untuk Menjadi Investor Pinjaman Online

Secara psikologis, kalo lihat di rekening ada saldo dan kemudian ada sale di olshop manapun ato promo buy one get sebanyak mungkin pasti kalian akan belanja! Percaya deh ama gue!

Orang akan mengutamakan kenyamanan dan gak akan mau ketinggalan. Njuk piye? Gesek kartu debit, ato transfer pake mobile banking. Eh tahu-tahu duit habis aja. 😛

Eh itu gue doang kali ya? Gak mungkin kan kalo kalian yang baca blog ini juga sama borosnya ama gue. Sat-set-sat-set beli barang yang dipengenin padahal kagak butuh. Makanya kenapa jangan tergoda hadiah tabungan yang ditawarkan dan jangan simpen duit kalian di situ.

Bahaya!

2. Return yang Didapatkan Sangat Kecil

Ya iyaaalaaah… siapa aja juga tahu. Saat gue update tulisan ini di tahun 2020, ternyata suku bunga depositonya dah sama lagi dengan waktu gue tulis ini postingan pertama kali.

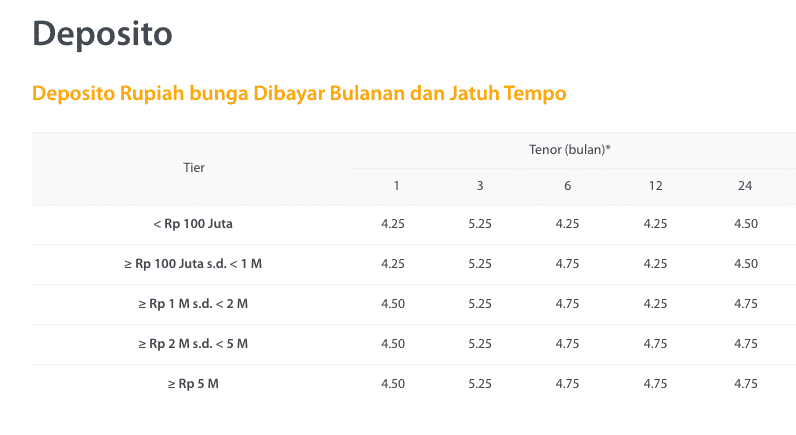

Deposito dengan nominal minimal (di bawah Rp. 50 juta) bisa dapet 4.25% per tahun sementara tabungan baru bisa dapet bunga 0,7%% (belom termasuk pajak). Ini nih contoh suku bunganya Bank Mandiri:

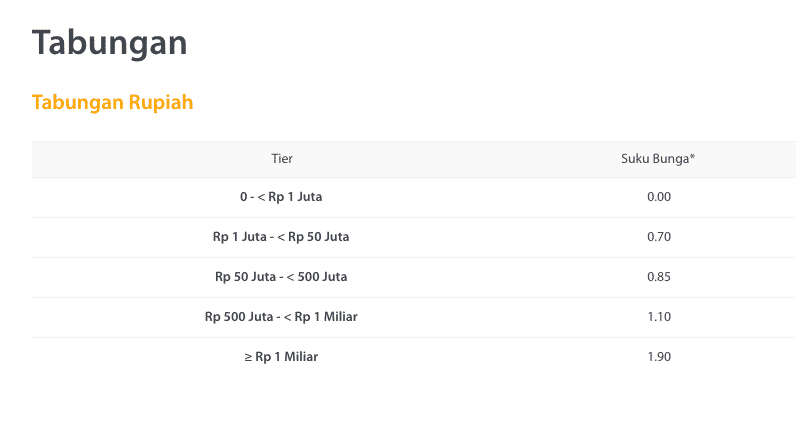

Sementara tabungan, meskipun saldonya sudah di atas Rp. 50 juta juga gak akan ngejar deposito sama sekali. coba lihat tabel di bawah ini:

Jauh banget kan?

Biaya yang Dikeluarkan Bank untuk Hadiah Tabungan

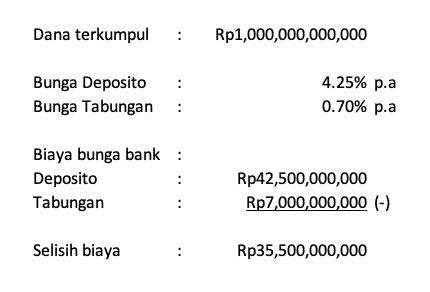

Ehtapi beneran deh, gue pernah coba bikin hitung-hitungan kira-kira berapa sih beda biaya bunga yang harus dibayar bank antara kalo misalkan dana ditempatkan di deposito dan atau di tabungan. Asumsi yang gue pake sebagai berikut:

– Target dana terkumpul sebesar Rp 1 trilyun

– Rata-rata saldo terkumpul antara Rp. 50 juta – Rp. 100 juta per orang

– Bunga deposito 4.25% dan bunga tabungan 0,75% (belom termasuk pajak 20%)

Biaya bunga yang harus dikeluarkan oleh bank untuk deposito sebesar Rp 1 trilyun adalah Rp. 34 milyar setahun! Sementara kalo nasabahnya menempatkan dana di tabungan, biaya bunganya CUMA sebesar Rp. 7 milyar setahun! Gini nih itungannya:

Baca juga: Memilih Antara Deposito, Obligasi Ritel dan Reksa Dana Pasar Uang

Dari sisi kita sebagai nasabah, kalo misalkan duit kita Rp. 50 juta. Ditempatkan di deposito, setahun dapet Rp 1.7 juta. Sementara di tabungan cuma Rp 280 ribu. Dan itupun belum dipotong biaya admin dan biaya atm!

Kalau ditempatkan di reksadana pasar uang dengan asumsi return setahun di kisaran 6% bakalan bisa dapet Rp 3 juta. Itulah kenapa rekening tabungan tidak disarankan kalo tujuannya emang buat nabung.

Dari sisi banknya gimana?

Buat yang pernah dapet undiannya sih Alhamdulillaah banget ya. Udah bener lah naroh di tabungan. Dan itupun kemungkinan besar yang duitnya banyak banget. Kalo kayak ente ama gue gini gimana?

3. Kenapa Sebaiknya Tidak Tergoda Hadiah Tabungan: Biaya Administrasi Tinggi

Sudahlah bunganya kecil sekali dan tabungan ini menjadi sumber dana murah untuk bank, kita dikenakan biaya administrasi yang tinggi! Kok bisa ya?

Baca juga: 4 Hal Penting yang Harus Dimiliki untuk Kerja di Bank

Ya bisa lah! Karena banknya kan repot ngurusin rekening tabungan kita itu. Belom lagi harus kasih segala macam fasilitas transaksi dan bisa narik kapanpun kan. Ya wajar lah kena biaya tinggi. Bahahahaha!

Jadi ya kalo memang masih mau pake rekening bank ya kudu mau bayar biaya administrasinya. Jangan seenaknya minta gratisan dong deh. Njuk kita yang pegawe bank makan apa kalo biaya adminnya gratisan semua? Hahahaha.

Makanya jaman sekarang bank berlomba-lomba meningkatkan kapasitas dan availability digital servicesnya. Buka rekening dan transaksi pun bisa dilakukan langsung dari smartphone!

Tujuannya? Ya untuk meminimalkan biaya jeh!

Untuk bank-bank yang nativenya udah langsung di digital transaction dan digital banking, mereka bisa memberikan free biaya administrasi rekening. Karena gak harus bayar orang di cabang. Sementara bank yang berangkat dari core banking tradisional, ya mau gak mau masih charge biaya.

Makanya pilih aja satu bank yang transaksinya bisa memenuhi semua kebutuhan kita dan kalo perlu banget nambah satu bank lagi yang memang gak kenain biaya. Dan kenapa sebaiknya tidak tergoda hadiah tabungan ya karena biaya yang mahal ini!

4. Duit Pasti Termakan Inflasi

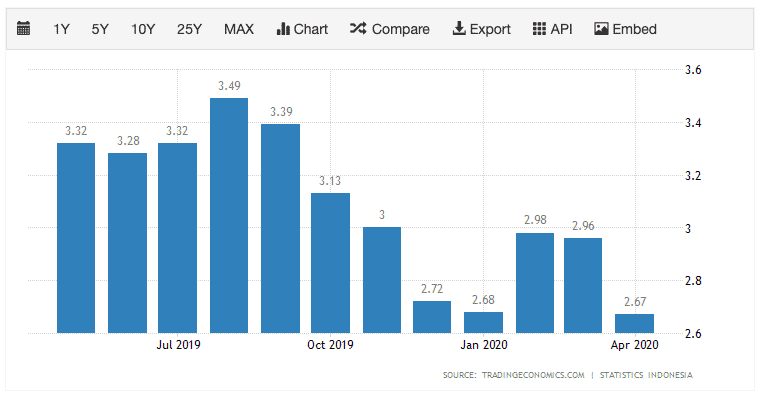

Berapa tadi bunga rekening tabungan? 0,7% per tahun ya? Gimana dengan inflasi? Ini nih data dari Trading Economics:

Baca juga: Tips Hemat Ngopi di Starbucks

Coba atuhlah itu 0,7% dibandingkan dengan 2,67%. Masih kalah 2%an bunga tabungan kita. Itu aja data inflasi bulanan loh. Huhuhuhu.

Njuk piye? Makanya inilah kenapa sebaiknya tidak tergoda hadiah tabungan.

Belom lagi di tabungan tadi ada biaya administrasi yang super mahal kan? Itulah kenapa sebaiknya tidak tergoda hadiah tabungan! Masih juga mau nyimpen duit di tabungan? Pfft… Kzl!

Eh kalo hadiahnya hadiah langsung piye? Mayan dong dapet barangnya di depan! Hahahaha!

5. Hadiah Langsung sama dengan Uang Mati

Nah selain undian, ada lagi inih promo juga bisa bikin klean semua tergoda. Hadiah langsung!

Nabung sekian jeti bisa bawa pulang mulai dari tupperware, telepon genggam Samsung Galaxy atau iPhone terbaru ke mobil yang lagi trendy! Banyaklah bank yang melakukan ini.

Gue pernah nganterin temen setor Rp 200 juta ke rekening tabungan buat dituker sama telepon genggam Samsung Galaxy S6 yang dulu baru banget keluar. Apakah dia untung? Tentu tidak!

Yang kudu diinget adalah untuk program tabungan dengan hadiah langsung ini, dana HARUS di lock. Gak bisa diapa-apain selama periode tertentu.

Semakin besar hadiahnya, nominal yang harus disetor dan lamanya waktu locking juga semakin besar dan lama. Temen gue waktu itu dilock setahun. Gak boleh diapa-apain.

Dari websitenya bank yang bikin promo gue lihat nih syarat buat bisa dapetin Samsung Galaxy S6 Edge yang kinyis-kinyis waktu itu harus setor Rp 57.9 juta dilock selama 60bulan. Suku bunga yang berlaku untuk nominal Rp 50 juta – Rp 250 juta di bank itu sebesar 1% (sebelum pajak 20%).

Harga Samsung Galaxy S6 Edge 32 GB di kisaran Rp 9.5 jutaan. Tahu gak bunga yang di dapat selama 60bulan itu? Rp 2.3 juta bunganya. Kalo ditotal antara bunga dan smartphone dapetnya di kisaran Rp 11.8 jutaan.

Sementara kalo gw itung misalkan dananya itu disimpen di reksadana pasar uang, data historis yang gue dapet dari Indopremier.com untuk Capital Money Market Fund, Sucorinvest Money Market Fund dan Maybank Dana Pasar Uang, returnnya sekitar 7,42%; 7,22% dan 6,87%.

Dengan jumlah yang sama dan tanpa memerhitungkan compounding interest, dapetnya Rp. 21,5 juta; Rp. 20,9 juta dan Rp. 19,9 juta. Dan above all, dana gak ada dikunci-kunci. Bebas diambil, tarik, setor apapun kapan aja.

Piye jal? Kenapa sebaiknya tidak tergoda hadiah tabungan karena demi smartphone duit jadi mati! Huhuhu.

6. Tidak Pas untuk Dana Darurat

Balik ke poin pertama tadi kan. Tabungan itu bahaya banget buat duit! Bahaya karena bisa diambil kapan aja!

Baca juga: Mencairkan Dana Darurat Ketika Musim Pandemi

Njuk ya gimana cocok buat dipake nyimpen dana darurat? Yang ada bakalan keambil terus dah! Hahahaha. Yang ada giliran butuh dana darurat dananya udah kagak ada. Percaya deh!

Pikiran kita bakalan gampang banget nemu reasoning kalo kondisi yang kita hadapi itu adalah kondisi darurat dan berujung narik duit dari rekening! Kalo dah kayak gitu yang bakalan menghentikan kita siapa? Yagak-yagak?

Tabungan memang memenuhi unsur keamanan dan fleksibilitas buat dipakai untuk menyimpan dana darurat. Tapi percayalah jangan simpan dana darurat kalian di instrumen ini. Kenapa sebaiknya tidak tergoda hadiah tabungan dan memutuskan menempatkan semua uang kalian di instrumen ini!

7. Bukan Tempat Reinvestasi

Dengan segala macam kekurangannya ini, gue yakin tabungan masih jadi tempat utama untuk menampung apapun hasil investasi kalian. Terutama investasi di instrumen keuangan.

Baca juga: Reinvestasi ~ Rahasia Orang Kaya Semakin Kaya

Deposito misalkan, banyak yang masih memilih untuk menerima bunga depositonya di rekening. Biar ada catetannya katanya. Catetan bunga yang diterima setiap bulan. Njuk nggo opo?

Selain deposito, buat yang suka beli surat utang pemerintah ritel. Kupon pasti masih diterima di tabungan kan? Ada yang sudah memindahkan bunganya ke rekening investasi?

Oke, saham. Pembagian dividen diterima dimana? Rekening tabungan? Mestinya sih di RDN ya. Cuma gak tahu deh gue kalo kemudian dari situ dipindahkan ke rekening tabungan kalian.

Rekening tabungan ini bukan tempat buat nyimpen dana hasil reinvestasi manteman. Kalo bisa malah setiap bulan kalian pindahin itu hasil investasi ke RDN dan belikan reksa dana pasar uang! Jadi tahu kan kenapa sebaiknya tidak tergoda hadiah tabungan?

8. Hanya Boleh Untuk Transaksi

Gue harap sampe ke poin 8 ini udah jelas ya kalo rekening tabungan hanya boleh untuk transaksi. Kok gitu?

Baca juga: 6 Alasan Kuat Investasi Saham

Ya karena sudahlah biayanya mahal, bunga yang didapat juga kecil. Ngapain nyimpen duit banyak-banyak di rekening tabungan ini kan? Mending ditempatkan di rekening investasi aja.

Maka dari itu, pilih bank yang punya pilihan transaksi paling lengkap dan kalo bisa biayanya murah. Di rekening ini gak usah maintain saldo banyak-banyak. Secukupnya aja sampai bisa memenuhi kebutuhan rutin bulanan.

Jangan sampe duitnya jadi mubazir dan gak kerja dengan semestinya di rekening ini.

9. Kenapa Sebaiknya Tidak Tergoda Hadiah Tabungan: Harus Membayar Mahal untuk Kesempatan yang Hilang

Selain cuma dapet bunga yang sangat kecil ketika menempatkan dana di rekening tabungan, kita juga harus bayar mahal. Untuk apa? Kesempatan yang hilang! Itulah kenapa sebaiknya tidak tergoda hadiah tabungan!

Baca juga: 7 Hal Penting tentang Investasi Emas

Kalau saja misalkan dari awal kita gak tempatkan dana di tabungan, tapi ke reksa dana pasar uang atau instrumen investasi lainnya, bisa jadi dana kita sudah berkembang jauh lebih besar. Tujuan keuangan yang harusnya bisa tercapai jadi masih kerasa sangat jauh dengan dana di rekening tabungan.

Jangan pernah meremehkan harga yang harus dibayar karena kehilangan kesempatan ini ya. Karena konsekuensinya adalah tidak tercapainya tujuan keuangan!

====

Kesimpulan: Ingin yang Sedikit Menjadi Bukit? Jangan Pakai Tabungan!

Trus masih perlu gak nyimpen duit di rekening tabungan? MASIH.PERLU.BANGET!

Meskipun gue bilang jangan sampai tergoda sama hadiah dari rekening tabungan, tapi jangan sampe juga gak ada simpen dana sama sekali di tabungan. Dana di rekening tabungan masih perlu disiapkan untuk mendukung biaya operasional sehari-hari seperti gue bilang tadi.

Ya gak mungkin juga kan duitnya ditaroh di bawah bantal semuanya (alesannya biar gak kena biaya admin) trus ngambil sedikit-sedikit tiap hari. Ribet cyinn! Bahaya pulak kan?

Udahlah anggep aja biaya adminnya itu upahnya bank bantuin nyimpenin duit operasional kita. Toh dengan kartu ATMnya kan kita bisa jadi tenang melenggang tanpa takut dicegat suruh serahin duit kan ya. Apalagi produk tabungan kan produk bank yang sudah pasti dijamin sama pemerintah sampai jumlah tertentu.

Kalo duitnya ditaroh di bawah bantal, ilang kagak ada yang nanggung kan? 😀

Jadi meskipun sudah tahu alasan kenapa sebaiknya tidak tergoda hadiah tabungan, nyimpen dana di rekening tabungan itu masih perlu asalkan kita tahu ukurannya jangan sampe kebanyakan dan bikin dana kita nganggur. Sayang ya bokk, kita udah kerja keras buat nyari kan ya. Ato ada yang punya pendapat lain? Sori kalo banyak angka di postingan ini.

Tulisan-tulisan terbaru di blog danirachmat.com:

- Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIREAda yang pengin punya bisnis sampingan? Ada banyak alasan sehingga seseorang pengin punya bisnis sampingan, meskipun mungkin sekarang sudah jadi karyawan atau pekerja. Salah satunya, bisnis sampingan sering kali dipandang sebagai jalan menuju peningkatan pendapatan. Dengan peluang yang tepat, bisnis sampingan bisa menjadi kunci untuk mempercepat capaian tujuan FIRE. Banyak orang menemukan bahwa melalui kerja… Baca selengkapnya: Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE

- Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan FinansialDana darurat adalah simpanan keuangan yang dialokasikan untuk digunakan dalam situasi tak terduga atau keadaan darurat. Bagi sebagian orang, membangun dana darurat bukan hal yang mudah. Namun, kalau kamu termasuk mereka yang akan menerima tunjangan hari raya, alias THR, tahun ini, maka sumber dana ini bisa dimanfaatkan. Tujuan utama dana darurat adalah untuk menyediakan keamanan… Baca selengkapnya: Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial

- Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah AlasannyaPolis asuransi adalah hal yang memiliki peranan penting dalam rencana keuangan menuju kebebasan finansial. Tampaknya ini memang sepele, tetapi efeknya besar. Dengan adanya polis asuransi, risiko finansial yang besar dan tak terduga bisa diatasi. Dengan demikian, kita sangat dimungkinkan untuk memiliki fondasi keuangan yang sehat dan kuat. Kita bisa fokus pada tujuan besar kita, yakni… Baca selengkapnya: Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

- Negara yang Cocok untuk Menjalani Gaya Hidup FIREApakah Indonesia bukan negara yang cocok untuk menjalani gaya hidup FIRE? Cocok aja. Cuma, mari berandai-andai. Karena setiap negara punya kondisi yang berbeda, punya kebijakan yang enggak sama juga, gaya hidup FIRE bisa jadi juga bisa dijalani dengan berbeda. Siapa tahu kan, bisa lebih nyaman? Kriteria Negara yang Sebaiknya Dipilih untuk Menjalani Gaya Hidup FIRE… Baca selengkapnya: Negara yang Cocok untuk Menjalani Gaya Hidup FIRE

- Contoh Perencanaan Bisnis untuk Freelancer untuk Mencapai Kebebasan FinansialSadar enggak sih, bahwa kerja sebagai freelancer itu sebenarnya sama prinsipnya dengan menjalankan bisnis kecil-kecilan? Makanya, bikin plan itu penting. Syukur-syukur bisa dapat contoh perencanaan bisnis supaya nantinya kerjaan tersebut bisa sustainable. Enggak cuma sejebret dua jebret doang. Apalagi kalau nantinya kamu pengin menjalani profesi ini demi bisa mencapai kebebasan finansial. Wah, butuh road map… Baca selengkapnya: Contoh Perencanaan Bisnis untuk Freelancer untuk Mencapai Kebebasan Finansial

Kalo ada yang mau ditambahin, monggo share di kolom komen ya. Kalo mau lebih panjang bisa kirim email ke halo@danirachmat.com.

Atau manteman bisa juga colek di IG @danirachmat dan Twitter @danirachmat.

53 tanggapan untuk “Kenapa Sebaiknya Tidak Tergoda Hadiah Tabungan”

dann yang tabunganya dikit peluangnya kecil

Betu sekali Mbak Nita. 🙂

Aku ngak perna mikir dapat hadiah dari tabungan, tapi tetangga ku perna dapat BMW lho

Nasabahku dapat fortuner Om. Huehehe. Belom pernah kenal yang dapet lebih mahal dari itu sih. 😛

e aku tiap mo komen kok susah y

Kemaren sempat masuk spam memang Mbak. Tapi sudah diselamatkan kok. 🙂

Ga pernah kepikiran dapet hadiah loh kalo buka tabungan tapi malah pernah tau tau dapet lock&lock dari D4namon waktu buka tabungan…

Buat aku tabungan itu buat keamanan aja sih daripada uang di bawa kemana mana. Seperti pepatah “jangan taruh semua telur dalam satu keranjang”, aku naro uang di berbagai tempat termasuk celengan konvesional dari tanah liat hahahaha

Iya emang May, tabungan cuma demi keamanan dan kepraktisan aja. Yamasa mau beli laptop bawa cash tiga ato lima jeti gitu kan ya. 😛

Makin rajin baca blog nya Mas Dani, jadi makin melek urusan finansial nih..

Uhuukkk!!! Makasih loh Mbak Lies.

Yang jelas sih there is no such thing as free lunch ya. Kalau ada iming-imingnya, pasti ada sesuatu ekstra yang harus dibayarkan juga, hehe.

Bener banget Ko. There must be a catch there for the bank. 😀

yang jelas…. nggak ada pihak yang mau rugi dalam bisnis 😀

Iya Bang. 🙂

Kalau dapat hadiah undian mobil, syukur alhamdulillah banget ya Mas Dani. Aku berharap tapi belum pernah dapat. Tapi kalau interest ditukar dengan produk, belum pernah sih tertarik. Ternyata secara hirung2an mending duitnya di reksa dana ya…Eh nanti lah kalau duitnya adh banyak hehehe…

Iya Mbak Evi, jauh lebih mendingan dimasukkan ke rekening reksadana saja. Dan justru mulainya mending dari jumlah sedikit Mbak Evi. Hihihi.

berarti kalau niatnya investasi, sebaiknya memilih selain tabungan ya mas? Kalau saya sih kok pengen investasi di properti saja mas 😀

Saya juga pengen banget Mas Fahmi investasi di properti. Hihihi.

Seumur-umur tidak pernah dapat undian hadiah..ljadi nabung nabung aja pesimis dapat hadiahnya?

Jadi kalo dana buat keperluan sehari-harinya sudah cukup langsung lebihnya masupin deposito ato ke reksadana pasar uang aja Mbak Ina. 😀

Gw ga pernah kepikiran dpt hadiah dr tabungan lho, pdhl sih sbnrnya ngarep juga hahaahaha

Btw TFS yah info nya Ken, gw demen deh baca info2 beginian hehehe

Masama Ye. Kayaknya lebih mending dibuatin infografis ya biar lebih wow gitum

makanya aku mending deposito…kalo tabungan numpang liwat ae wes

Ga nyoba reksadana Mbak Echa? 😀

wah seneng aku lek postingan banyak angkanya. Berasa kembali ke masa kuliah *benerin keplek pengkaderan :)))

Jadi reksadana top of the top buat investasi di Bank yo Dan? begitukah? Jadi tertarik *mecahin celengan semar

Bahahahaha. Jik nyimpen wae keplek pengkaderan! 😀

Gak Den, gak ono sing jenenge top of the top investment (well ono sih… :P) tapi semuanya tergantung sama tipe risiko investor e dhewe-dhewe ya Den. Jadi investasi sing paling apik ya yang paling cocok. 😀 memang mbulet tapi begitulah kenyataannya.. 😀

mencerahkan Mas.. mending duitnya (kalau ada..) depositoin saja yah.. tapi kalo dapet hadiah dari tabungan, gapapa saya tabung sekalian, saya rela 😀

Sama-sama Mas Mux, semoga bermanfaat. Selain depo bisa dipertimbangkan ke reksadana pasar uang Mas. 🙂

Saya kalo dapat hadiah anggap saja bonus. Berharap hadiah dari tabungan hanya bikin sakit hati.

Kalo ada uang mending dibuat investasi.

Hihihi. Betul Mas. Ngarepin hadiah bisa kehilangan opportunity di investasi. 😀

saya sampai sekarang blum pernah dapat hadiah tabungan dari bank, mas

Saya juva belom pernah Pak Yudhi. Hihihihihi.

Saya mah ga pernah kepikiran dapet hadiah mas, orang nabungnya aja masih senen kemis 🙂 senen nabung kemisnya diambil 🙂

Tapi kayanya emang lebih enak deposito aja kali yah & lagi cari2 yang pas nih terutama buat persiapan biaya anak sekolah nanti

Hihihi. Iya Mang. Kalo mau buat persiapan biaya sekolah coba dilihat reksadana Mang. 😀

yah bank nya juga kan gak mungkin mau rugi ya… hahaha

Bahahahaha. Iyoih Ko Arman. 😛

Pendapat dikit masbro. Kalo menurut teori financial planning sih tabungan tetep perlu secara ini instrumen paling likuid utk nyimpen dana darurat. Bahkan deposito pun kalah likuid, hehehe. Tapi ya itu, level berapa dana darurat yg mesti disimpan di tabungan dan kedisiplinan utk ngga ngorek2 tabungan mesti diperhatikan dgn baik. Kalo nanti ternyata dapet hadiah ya bersyukur, kalo ngga juga ngga apa2, toh tujuan nyimpen duitnya jelas 🙂

Baru baca postingan ini. Iya emang sayang kalau dana ngendon ya Mas. Sebisa mungkin diinves ke yang likuid kalau punya kebutuhan jangka pendek 😀

Ho oh Nia. Bener! Menurut gue sih reksadana pasar uang sudah cukup liquid.

masih belum ngerti reksa dana, aman ga sih?

Aman Mbak Lia 🙂

Ternyata ini post taun 2015! Jaman masih sering nge log dan blog walking ?

Apa kabar Daaaan? Ceritanya ini hp ibuku waktunya ganti, sering off sendiri. Ibuku tuh termasuk tipe yg suka ikutan tabungan berjangka berhadiah gitu. Lalu aku iseng cari, apa ada yg sdh bandingin pake angka. Horeee malah nyasar lagi ke blogmu ?

Huehehehe. Baik Bu Viiit.

Emang sayang banget kalo ikut-ikutan hadiah tabungan berjangka gitu.

Mending-mendingan sih Vit, beliin aja cash, trus duitnya ditaroh di reksadana pasar uang. Nah keuntungan reksadana pasar uang itu jauh lebih menguntungkan dan bisa ngeganti duit yang dipake buat beli HP. Manalah kalo butuh sewaktu-waktu bisa langsung dicairin.

mas dani, salam kenal. mau tanya kalau kita ada masalah dengan sistem bank soal gagal debet tp pihak bank tdk mau tanggung jawab, kita harus lapor kemana yah?

Kalau untuk gagal debet karena gangguan sistem seharusnya sih akan otomatis dikembalikan ke rekening setelah sekian jam. Untuk lebih jelasnya bisa minta dicetakkan mutasi rekening banknya Mbak. 🙂

Semoga permasalahannya lekas selesai ya Mbak Rei.

Ijin bertanya dan mohon pencerahannya

Jujur saya ini sangat awam sekali mengenai reksadana, bagaimana memulai investasi reksadana? dan sebaiknya memulian dengan niominal brp?

MUlai reksadana bisa dengan buka account di sekuritas maupun agen penjual reksadana online yang saat ini sudah sangat marak. Atau bisa juga beli melalui bank tempat Mbak Sri sudah aktif bertransaksi.

MUlai dengan nominal berapa? Tergantung dana Mbak Sri yang tersedia berapa banyak karena saat ini investasi reksadana bisa mulai hanya dengan Rp. 10 ribu saja 😀

Gan,, saya mau tanya dong.. ?

Misal kita kan nabung/ deposito gitu dan langsung dapat hadiahnya misal “samsung s9”. Dengan syarat tabungan kita dikunci.

Nah yang saya tanyakan, untuk bunga bulanan yang harusnya kita dapat seperti contohnya menabung dibank, apakah bunga itu kita dapat juga selama tabungan/ depositonya dikunci.

Terima kasih gan.. ???

Bunga akan tetap dapat kok 🙂

Tidak perlu kuatir.

Pak dan mau tanya cara nabung di bank reksadana itu gmna carannya ya… Harap maklum saya orang kampung,sebelummya terima kasih

Coba-coba mas dicari di blog ini cara beli reksadana di bank.

Hi Kang Mamat, makasih tulisannya, membuka wawasan bgt. Selama ini dana darurat ngendon di rekening aja. Telat 5 thn ?

Halo Mbak Nia… Semoga semakin berkembang ya dananya 🙂