Sudah pada tahu kan kalo gue sangat merekomendasikan P2P Lending untuk mengembangkan dana? Tentang pengembangan dana di peer to peer lending ini pernah gue tulis di blog ini juga.

Baca juga: 7 Pertimbangan Mengembangkan Dana di P2P Lending

Nah, salah satu yang mau gue cerita di sini adalah pengalaman gue mengembangkan dana di Super Appnya KoinWorks. Kalo manteman belom tahu, KoinWorks ini terkenal dengan KoinP2Pnya.

Gimana KoinWorks dibandingkan dengan perusahaan fintench lending peminjaman dana yang lain? Baca terus ya sampe habis.

Seperti biasa, teman-teman bisa membaca tulisan ini dari awal sampai akhir atau bisa juga membaca berdasarkan daftar isi di bawah ini:

[toc]

KoinWorks: Memilih Peer to Peer Lending Terbaik untuk Mengembangkan Dana

1. Kenapa KoinP2P dan Apa Keunggulannya?

KoinWorks adalah salah satu platform pengembangan dana melalui peer to peer lending pertama yang gue pakai. Waktu itu akhir tahun 2018 ketika pertama kali kenal platform pemberi kredit non bank ini.

Dari namanya udah bikin gue tertarik. KoinWorks – koin aka duit yang gue punya disuruh kerja. Wkwkwkwk. Bukan cuma guenya yang kerja keras bagai quda :P.

Nah di KoinWorks ini, ada beberapa keunggulan yang menurut gue bisa dipertimbangkan dibanding platform lain:

1.1 Pilihan Kesempatan Pendanaan yang Cukup Banyak

Karena salah satu platform pertama di industri pembiayaan P2P lending, KoinWorks punya banyak klien yang membutuhkan pendanaan. Di KoinP2P sepengalaman gue gak pernah ada pengalaman kehabisan pilihan pendanaan.

Apa mungkin sebuah platform P2P Lending kehabisan klien untuk didanai? Mungkin saja. Pernah kejadian kok. Ehehehe.

Dengan portofolio pinjaman yang banyak ini, gue gak pernah kuatir kalo duit gue di KoinP2P bakalan nganggur seperti yang gue bilang di awal tadi. Jadi, setiap saat setiap waktu bisa yakin kalo duit gue gak enak-enakan nganggur.

Iya, ini anaknya suka ngiri sama duit yang nganggur sementara guenya kerja keras tadi cuy.

1.2 Memilih Grade Pendanaan Sesuai Profil Risiko

Nah, kalo pertanyaan manteman adalah: wah, kalo banyak kesempatan pendanaan itu gimana dengan kualitas kreditnya ya? Sesuai gak sama profil risiko gue?

Tenang aja mamen…

Pendanaan di KoinP2P ini kita bebas milih mau mendanai di pinjaman grade yang mana. Ya tentu saja grade pinjaman ini mencerminkan kualitas dari si peminjamnya. Penilaian kualitas dilakukan oleh tim KoinWorks buat kita.

Ada berapa grade yang bisa manteman pilih ketika memberikan pinjaman KoinP2P? Kalau dari kategorisasinya seharusnya ada 5 penggolongan grading usaha nasabah mulai dari A sampai E. Tentu saja A paling bagus dan E paling berisiko.

Jadi, kalo manteman profil risikonya konservatif ke moderat, pilihannya ya paling grade A sampai grade B. Inget kan kalo high risk high return? Jadi pinjaman dengan grade yang lebih tinggi return yang ditawarkan pasti lebih rendah dibanding pinjaman dengan grade yang lebih rendah.

1.3 Portofolio Transparan

Dengan banyaknya pilihan dan juga grading dari setiap perusahaan (dan kesempatan pendanaan) yang ada, portofolio kita benar-benar transparan. Kita sendiri yang menentukan kemana duit akan dipinjamkan dan bagaimana kualitasnya.

Sebelum mendanai, di laman marketplace pendanaan kita bisa langsung lihat detail dari apa yang akan kita biayai. Jenis perusahaan yang didanai dan juga bahkan bagaimana detail perusahaannya.

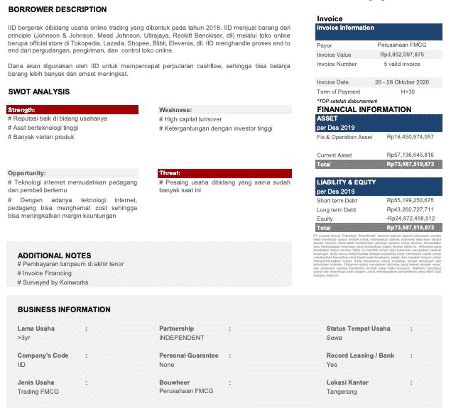

Buat yang terbiasa investasi di reksadana, pasti tahu yang namanya Fund Fact Sheet. Nah, KoinWorks memberikan informasi fund fact sheet perusahaan yang akan didanai. Ini salah satu contohnya:

Gak berhenti di situ. Perusahaan yang bergerak di bidang online trading inipun diberikan informasi produk-produk yang diperdagangkannya.

1.4 Memulai Hanya dengan Rp 100.000

Dengan selengkap itu data, informasi dan juga detail yang diberikan oleh KonP2P, minimum pendanaan gak terlalu gede loh. Duit yang kita pinjamkan melalui KoinP2P ini pendanaan minimalnya cuma Rp 100.000. Jumlah yang sangat terjangkau bukan?

Terdapat beberapa model bisnis pendanaan di P2P Lending. Ada beberapa platform yang menghimpun pendanaan tapi sistem pendanaannya 1 to 1. Satu orang investor hanya bisa mendanai 1 usaha. Karena itu nominal pendanaannya cukup besar.

Ada juga many to many dimana portofolio yang didanai terdiri dari kumpulan pinjaman yang dijadikan satu sehingga nominal kebutuhan pendanaannya cukup besar. Karena itu pulalah, akhirnya minimum pendanaan yang diperbolehkan juga cukup besar. Ticket size bisa dari beberapa juta Rupiah.

Sementara di KoinWorks, karena tipe pendananaannya adalah many to 1 dimana banyak pendana mendanai 1 kebutuhan pembiayaan, maka nominal minimal pendanaan bisa mulai dari Rp 100.000,-

1.5 Perlindungan Dana Proteksi

Selain pemilihan grading perusahaan yang akan dibiayai, ada satu pengamanan tambahan di KoinP2P. Yes, penggunaan fitur Dana Proteksi.

Amit-amit nih ya kalo misalkan sampe perusahaan yang dibiayai gak bisa balikin, Dana Proteksinya KoinP2P akan membayar modal/dana yang belum kembali dari pinjaman yang disalurkan.

Dana Proteksi ini bukan asuransi ya manteman. Jadi gak ada kewajiban buat bayar premi dari para pemberi pinjaman.

Kudu diperhatikan kalau amount yang akan diganti bergantung dengan grade portofolio pinjamannya. Kalo dari webnya KoinWorks seperti ini:

2. Dampak Sosial dan Inklusi Keuangan

Salah satu alasan utama selain kelima alasan yang gue sebutkan di atas adalah dampak sosial yang diberikan oleh KoinWorks. Pinjaman KoinP2P ini memang ditujukan untuk para pengusaha UMKM.

Sebagai pegawai bank dan sebagai #KangKredit, gue sendiri sangat menyadari betapa syarat yang diberikan oleh bank untuk bisa mendapatkan pinjaman lumayan berat. Terutama untuk para pengusaha kecil.

Baik itu dari persyaratan minimum sales turnover. Laporan keuangan yang harus audited. Sampai adanya trade checking yang mensyaratkan minimum sekian hubungan bisnis yang bisa menjadi bukti reputasi yang bagus.

Sementara para pengusaha UMKM belum tentu bisa memenuhi semua persyaratan tersebut. Karena itu, banyak yang masuk ke dalam kategori unbanked. Bukan karena usahanya jelek, tapi as simple as gak bisa memenuhi persyaratan yang ditentukan oleh bank.

Disinilah kehadiran KoinP2P untuk mewujudkan inklusi keuangan bagi para pengusaha UMKM. Karena begitu banyak potensi pertumbuhan ekonomi yang tersimpan oleh para pengusaha UMKM yang belum tersentuh oleh industri keuangan.

Bayangkan saja, kalau misalkan ada sebuah perusahaan UMKM memiliki potensi pemberdayaan masyarakat sekitar apabila skala bisnisnya lebih besar. Alas! Karena kekurangan modal, UMKM tersebut hanya berjalan dalam kapasitas yang terbatas karena tidak memiliki akses ke lembaga keuangan.

Melalui KoinP2P, perusahaan UMKM tersebut bisa mendapatkan pendanaan yang dibutuhkannya. Dengan kondisi ini, yang sebelumnya hanya bisa mempekerjakan 2 orang, perusahaan bisa tumbuh dan membuka kesempatan untuk 10 orang misalkan.

Bayangkan kalau ada 10, 100, 1.000 atau puluhan ribu perusahaan yang seperti ini. Sudah berapa banyak lapangan kerja yang bisa diciptakan?

3. Mitigasi Risiko KoinWorks oleh Pemberi Pinjaman

Soal mitigasi risiko ini tadi sudah dibahas di atas sebenarnya. Cuma, gue bahas di sub bab sendiri ya. Karena pertanyaan paling banyak yang gue terima ketika ngomongin P2P Lending adalah: BERISIKO APA NGGAK?

Sebelum mulai membiayai pendanaan atau membeli investasi dalam bentuk apapun, satu yang gue bilang: ketahui profil risikonya. Dan hanya belilah produk yang sesuai dengan profil risiko kalian. Dan benar-benar ketahui produk apa yang kalian beli.

Pendanaan melalui KoinP2P ini masuk ke dalam kelas aset utang. Pemberian utang dari pemilik dana ke peminjam. Dan gue sudah bilang berkali-kali untuk kelas aset utang, investor/pemilik dana sebenernya gak perlu terlalu kuatir. Karena pemberi utang prioritasnya ada di atas setelah hak-hak pegawai. Menurut hukum, utang harus dibayar.

Dan ketika peminjam tidak bisa mengembalikan dana, si pemberi pinjaman mestinya dapat biaya denda keterlambatan yang dibayar oleh peminjam.

Nah, buat manteman yang mau memberikan pinjaman, HARUS DIBACA ya itu semua dokumen-dokumen dan syarat ketentuan yang sudah dicantumkan di dalam platformnya. Selain itu, seperti gue bilang tadi, teman-teman bisa cek grading dari setiap pembiayaannya dan juga detail dari perusahaan yang meminjam. Selain itu ada Dana Proteksi yang menjamin pengembalian pinjaman di KoinP2P.

4. Minimalisir Risiko dengan Diversifikasi Aset

Ada satu cara lagi untuk pengelolaan aset dan sekaligus mengoptimalkan keuntungan. Dan cara ini dimungkinkan oleh KoinWorks yang memiliki banyak portofolio pinjaman untuk dibiayai plus minimum pembiayaan yang rendah.

Udah kebayang?

Jadi gini, dengan banyaknya pilihan pinjaman dengan berbagai macam gradenya, manteman bisa membagi portofolio pembiayaan ke beberapa kesempatan pembiayaan. Dengan minimum Rp 100.000,- pembiayaan, kita bisa membagi aset kita ke beberapa portofolio.

Kalau misalkan teman-teman memilih untuk membiayai di grade B ke atas, maka duit yang mau dipinjamkan bisa dibagi ke beberapa portofolio dengan grade B sampai ke A. Kalau misalkan mau meminjamkan Rp 1 juta, bisa dibagi menjadi sampai 10 pembiayaan ke perusahaan yang berbeda.

Apabila ada salah satu portofolio yang mengalami penundaan pembayaran, dengan cara ini maka risiko kredit yang terlambat hanya 10%.

Lebih jauh, strategi ini bisa teman-teman pakai jika ingin meningkatkan nilai return yang diterima. Dengan risiko tiap pinjaman yang lebih kecil (10%), maka kita bisa menempatkan dana di pinjaman dengan grade yang lebih rendah yang memberikan return yang lebih besar. Jadi misalkan, kalau sebelumnya kita menempatkan hanya di grade B dengan return sekitar 12% p.a (cuma contoh ya), kalau dikombinasikan dengan portofolio yang memberikan return 18% p.a bisa jadi blended return kita bisa mendapatkan sekitar 13% – 14%.

Return yang lebih tinggi ini didapatkan dengan risiko yang terbagi lebih merata. Jadi, layak banget dicoba kan?

5. Investasi Lain Melalui Platform KoinWorks

Apakah di KoinWorks hanya bisa untuk meminjamkan duit ke perusahaan UMKM yang mencari pinjaman? Nggak dong mamen….

Sesuai namanya KoinWorks sebagai sebuah Super App, KoinWorks juga memberikan kesempatan buat para penggunanya investasi di instrumen lain. Dua yang langsung kelihatan di tab homenya: investasi di obligasi ritel negara dan juga investasi emas.

Yes, KoinWorks juga bertindak sebagai salah satu mitra distribusi penjualan Surat Berharga Negara ritel. Kalau misalkan memang ingin diversifikasi investasi, teman-teman bisa langsung beli surat berharga ritel negara juga. Jadi, kasih utangnya gak Cuma ke UMKM, tapi juga ke negara!

Selain itu, teman-teman juga bisa menyusun portofolio hedgingnya di emas. Karena KoinWorks juga memfasilitasi pembelian emas langsung dari aplikasinya. Ya kalau dirasa emas murah, daripada harus jauh-jauh ke toko emas, login KoinWorks aja trus langsung beli kan.

Kesimpulan

Panjang ya ternyata tulisan tentang KoinWorks dan KoinP2Pnya? Hehehe. Karena memang banyak banget yang bisa diceritakan dari salah satu pelopor P2P Lending Indonesia ini.

Fitur yang ditawarkan cukup lengkap dan pembiayaan yang teman-teman lakukan akan cukup bisa memberikan dampak sosial. Kalo gue pribadi sudah memutuskan kalo KoinWorks ini akan jadi salah satu platform pembiayaan di P2P Lending yang akan selalu gue pakai.

Nah, kalo manteman mau mulai pake KoinWorks, jangan lupa referral code gue 82394 ya biar bisa dapet 350.000 KOIN ya 😀