Sudah pernah kepikiran belum untuk menyiapkan harta warisan apa untuk anak cucu kita nanti? Kalo belom, gue kasih tahu tentang PRUWarisan. Salah satu solusi dari Prudential Indonesia untuk menyiapkan masa depan.

Baca juga: 5 Jenis Asuransi di Indonesia yang Harus Kamu Pahami

Karena terus terang aja, siapa sih yang mikirin buat nyiapin warisan waktu masih muda? Di pikiran gue dan mungkin banyak teman-teman yang lain, warisan itu baru perlu dipikirin nanti kalo sudah cukup mapan.

Bener apa bener? Wkwkwkwk.

Apalagi kalo misalkan aja itu warisan yang mau disiapin jumlahnya cukup gede. Ya mana kepikiran dari mana nyiapin duit sebesar itu. Hawong menghadapi hari-hari saja sudah cukup susah.

[toc]

PRUWarisan: Menyiapkan Harta Warisan untuk Generasi Kuat Setelah Kita

1. Kenyataan Perencanaan Keuangan di Indonesia

Waku nyiapin materi buat acara peluncuran PRUWarisan kemaren, gue ada research dikit. Gimana sih kondisi keuangan orang Indonesia itu sebenernya?

Apalagi setelah pandemi COVID19 ini melanda kan. Kondisi keuangan dan juga kebiasaan orang ngatur duitnya pasti berubah. Tapi data yang gue temukan cukup bikin trenyuh.

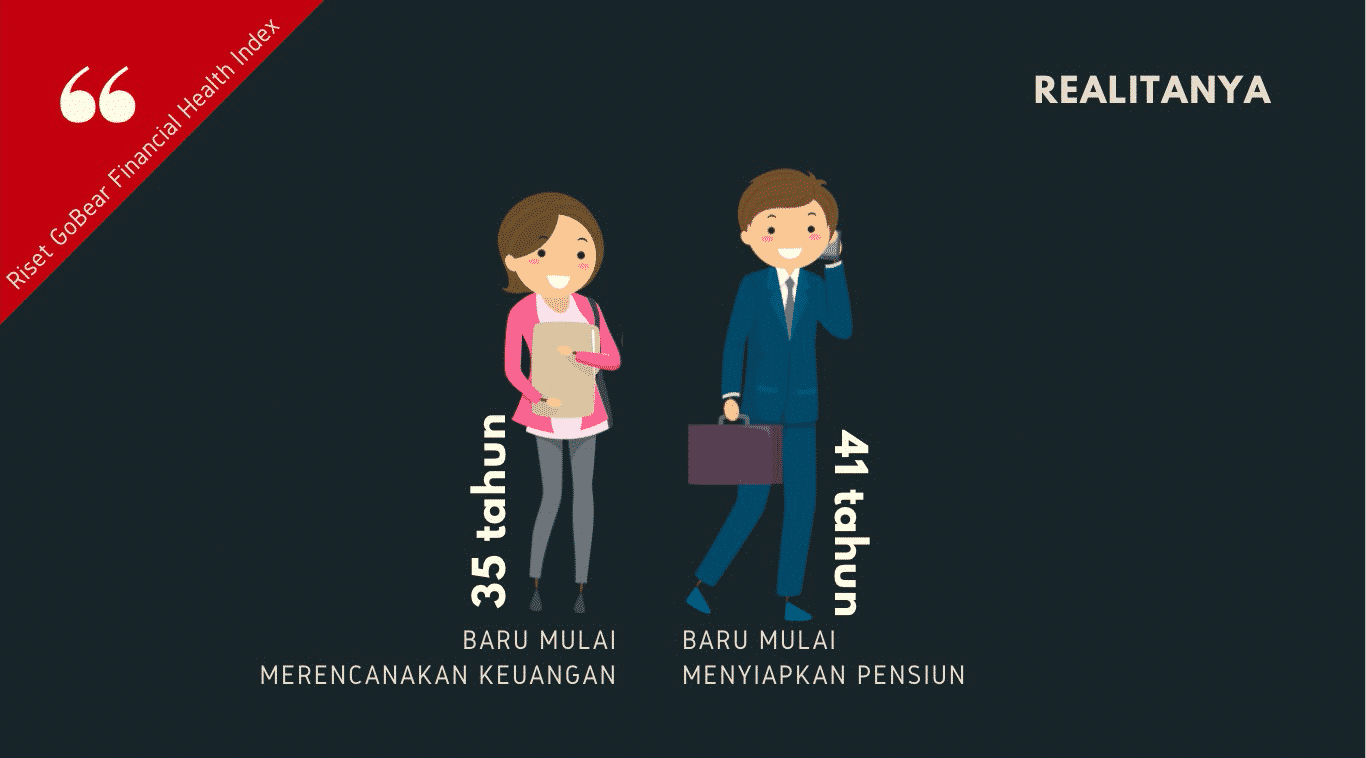

Menurut GoBear Financial Health Index Indonesia, ternyata orang Indonesia baru mulai merencanakan keuangannya di umur 35 tahun dan kepikiran untuk menyiapkan dana pensiun di umur 41 tahun!

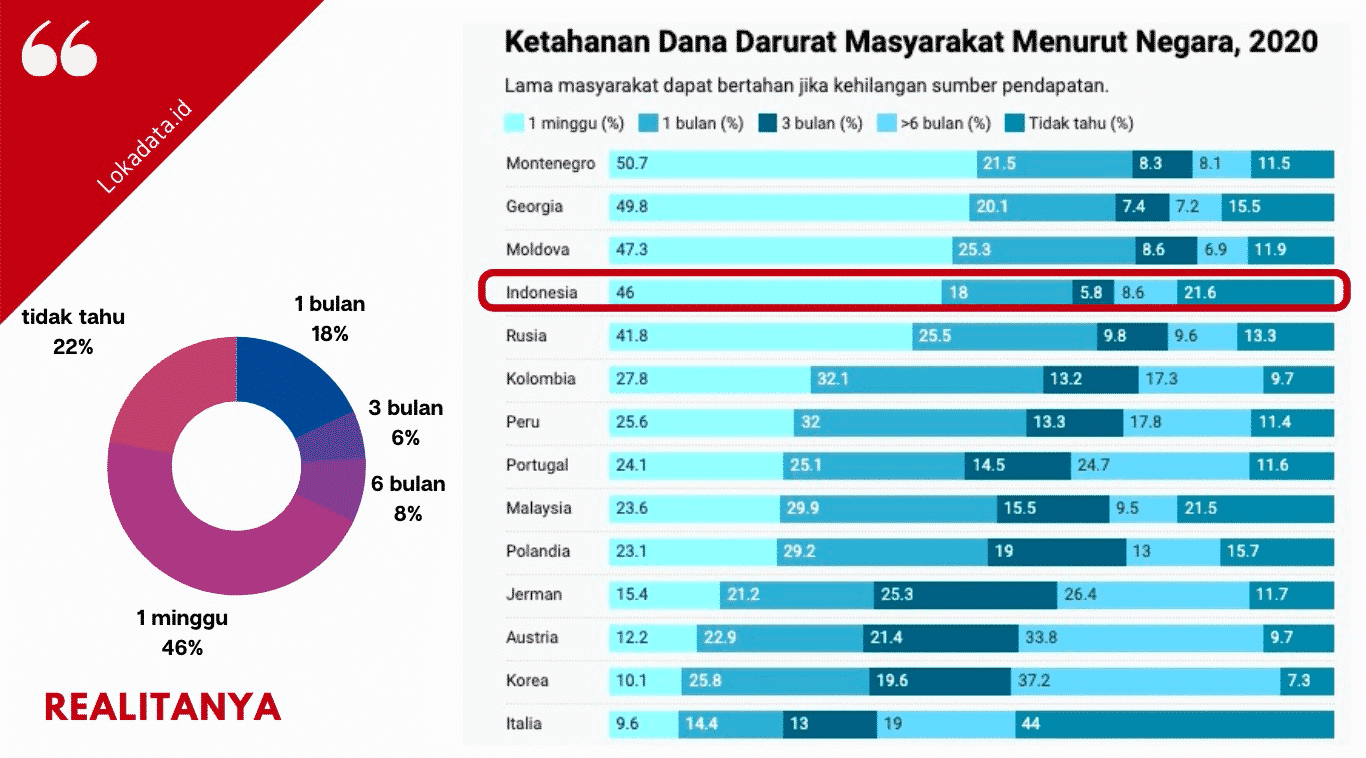

Belom lagi ditambah dengan kondisi pandemi dimana menurut datanya Lokadata.id, dana darurat masyarakat Indonesia cuma bisa tahan buat seminggu!

Kalo kondisinya gini, kebayang gak sih kapan orang bakalan mulai mikirin buat warisannya? Buat anak cucunya nanti?

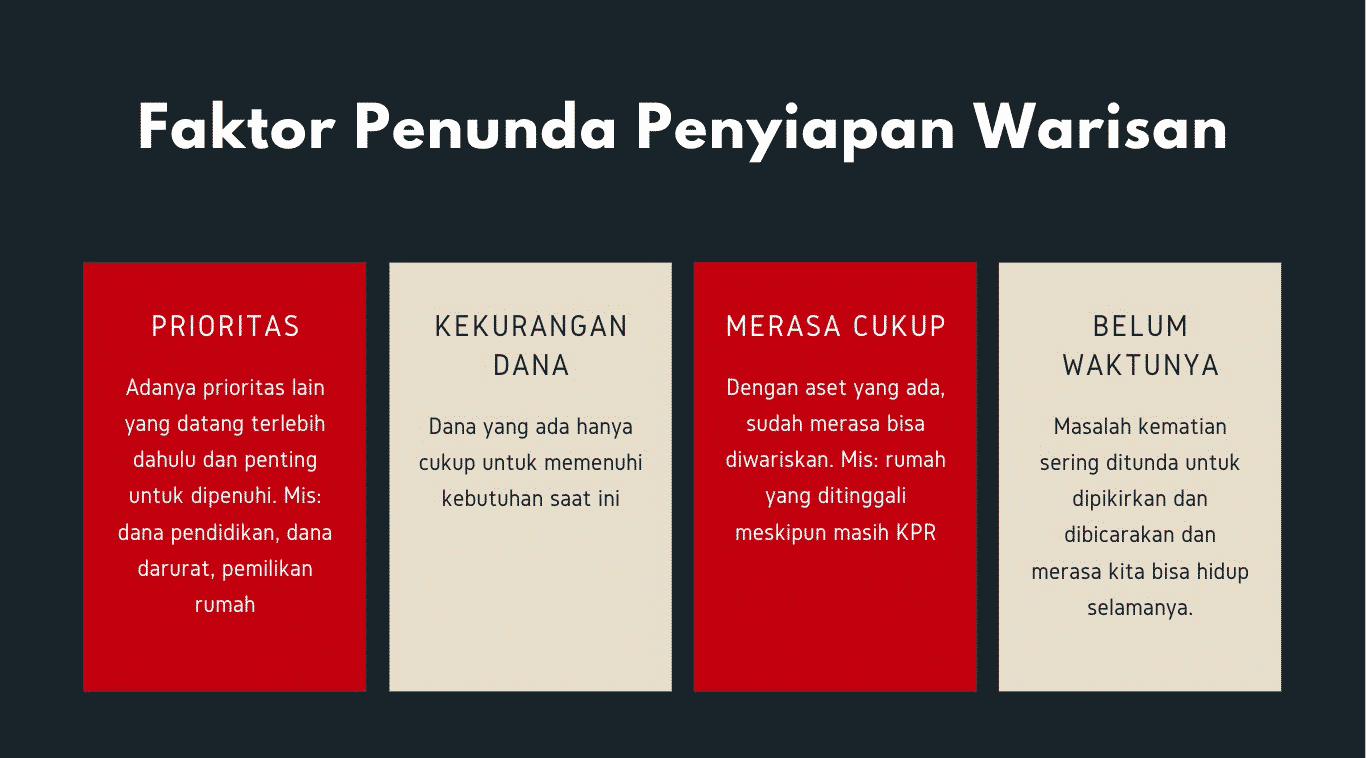

2. Kenapa Orang Menunda Merencanakan Warisan?

Dari yang langsung kelihatan saja ya, orang menunda merencanakan warisan ya karena memang simply gak kepikiran. Warisan begitu jauh di depan mata, padahal kondisi saat ini masih berantakan.

Kalau dirangkum secara singkat, ini beberapa alasan kenapa orang menunda untuk menyiapkan warisan sejak awal:

Ya kalo kondisinya kayak tadi kan pasti warisan gak masuk prioritas jangka pendeknya ya. Karena sehari-hari tenaga dan pikiran sudah habis dipakai buat mikirin keperluan jangka pendeknya.

Mulai dari dana pendidikan anak, beli beras, bayar listrik sampe kebutuhan buat makan di luar. Belum lagi mikirin dana pensiun kan. Trus kapan warisannya?

Kemudian dana yang gak cukup. Jelas aja dana sudah habis terlebih dahulu sebelum sempat menyiapkan warisan kalau dari sejak awal duit yang ada gak direncanakan. Sementara kalau dibayangkan, warisan kan mestinya dalam jumlah yang cukup besar ya.

Atau malah kebalikannya, sudah ngerasa cukup dengan aset yang dimiliki. Misalkan saja rumah yang ditinggali atau punya emas beberapa puluh gram. Dengan aset-aset itu berasa harta sudah terkumpul banyak dan nantinya bisa diwariskan untuk anak-anak. Meskipun rumah hanya satu dan anak ada 3.

Dan alasan terakhir dan ini yang mungkin alasan paling banyak yang dikemukakan. Merasa belum waktunya. Karena merasa masih muda, anak masih kecil dan warisan berhubungan dengan kematian. Ngapain ngomongin kematian sekarang kan?

Jadilah akhirnya warisan tidak disiapkan sampai kemudian terlambat. Padahal, kalau memilih jenis aset yang tepat, warisan bisa disiapkan sedini mungkin dan dengan biaya yang relatif terjangkau.

3. Pilihan-pilihan Aset untuk Menyiapkan Harta Warisan

Kalau ngomongin pilihan aset buat nyiapin warisan, terjadi perubahan yang cukup signifikan. Tahu gak kalau beberapa tahun lalu sebelum pandemi, ketika disinggung tentang warisan jawaban yang muncul kalo gak properti ya emas.

Dengan adanya pandemi, kesadaran banyak orang tentang pengaturan keuangan mulai berkembang. Pengetahuan akan instrumen investasi pun semakin luas. Gak cuma sebatas properti dan emas.

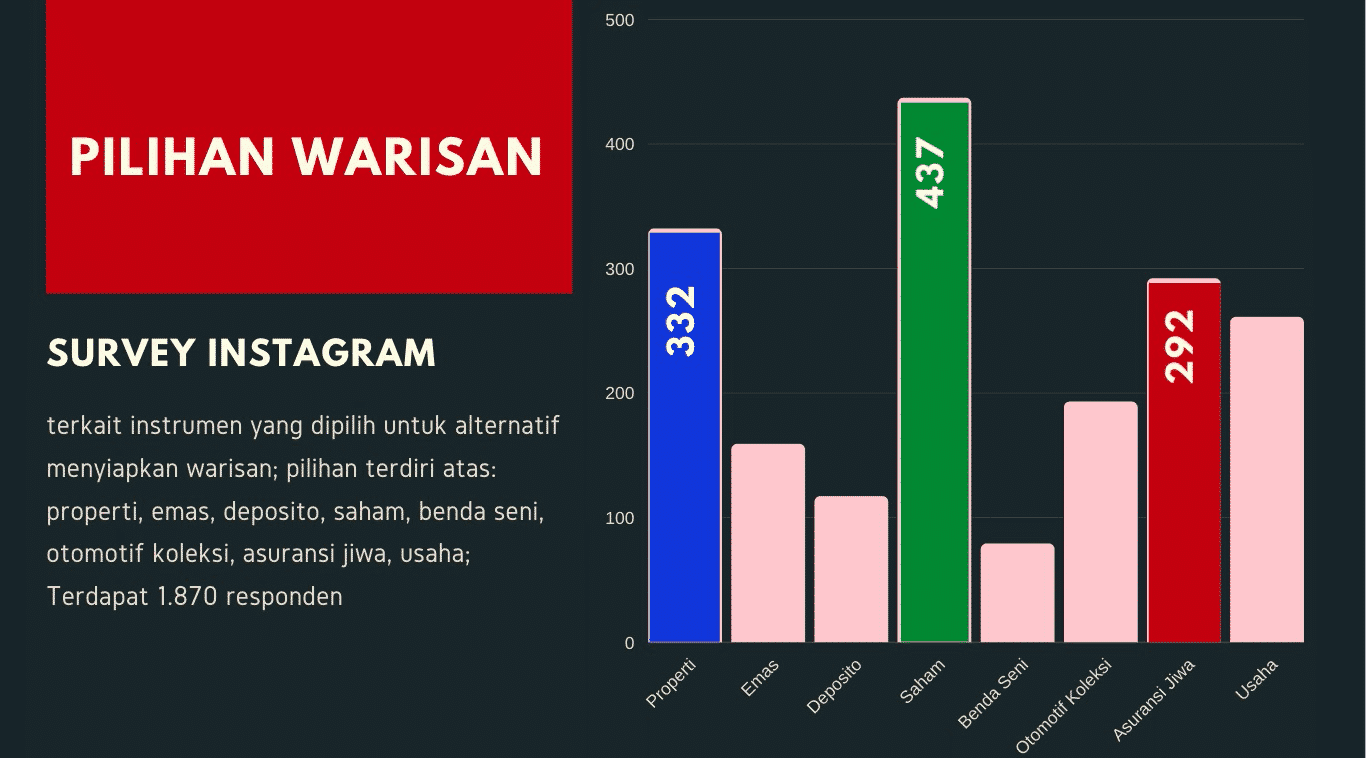

Kemaren gue adakan survey di Instagram tentang harta apa yang akan diwariskan oleh teman-teman untuk keluarganya nanti. Hasilnya cukup mengejutkan. Gue sengaja masukkan beberapa jenis kelas aset.

Pilihan dari surveynya tentu saja properti, emas, saham, usaha, asuransi, benda seni dan koleksi mobil antik. Dari 1.870 jawaban yang masuk 3 besarnya apa saja?

Ternyata yang menduduki juara pertama adalah saham! Hal ini wajar saja karena setelah emas pas masa pandemi kemaren, sekarang saham sedang panas-panasnya. Semua orang ngomongin saham!

Yang kedua tentu saja properti sebagai salah satu instrumen klasik untuk menyiapkan warisan. Lalu asuransi sebagai pilihan ketiga terbanyak yang dipilih orang!

Menarik banget! Kenapa kok asuransi? Gue bahas di poin berikutnya ya.

4. Kenapa Asuransi Jiwa Pilihan Tepat untuk Harta Warisan?

Kalo ngomongin asuransi jiwa sebagai warisan, mau gak mau pasti kudu dibandingkan dengan instrumen lainnya. Mari kita lihat dua instrumen dengan pilihan terbanyak. Saham dan properti.

Gimana asuransi jiwa dibandingkan dengan dua instrumen terdekatnya?

Pertama dibandingkan dengan saham. Bener saham memiliki potensi perkembangan yang sangat luar biasa. Harganya bisa naik berkali-kali lipat. Tapi di sisi lain, risiko saham juga besar.

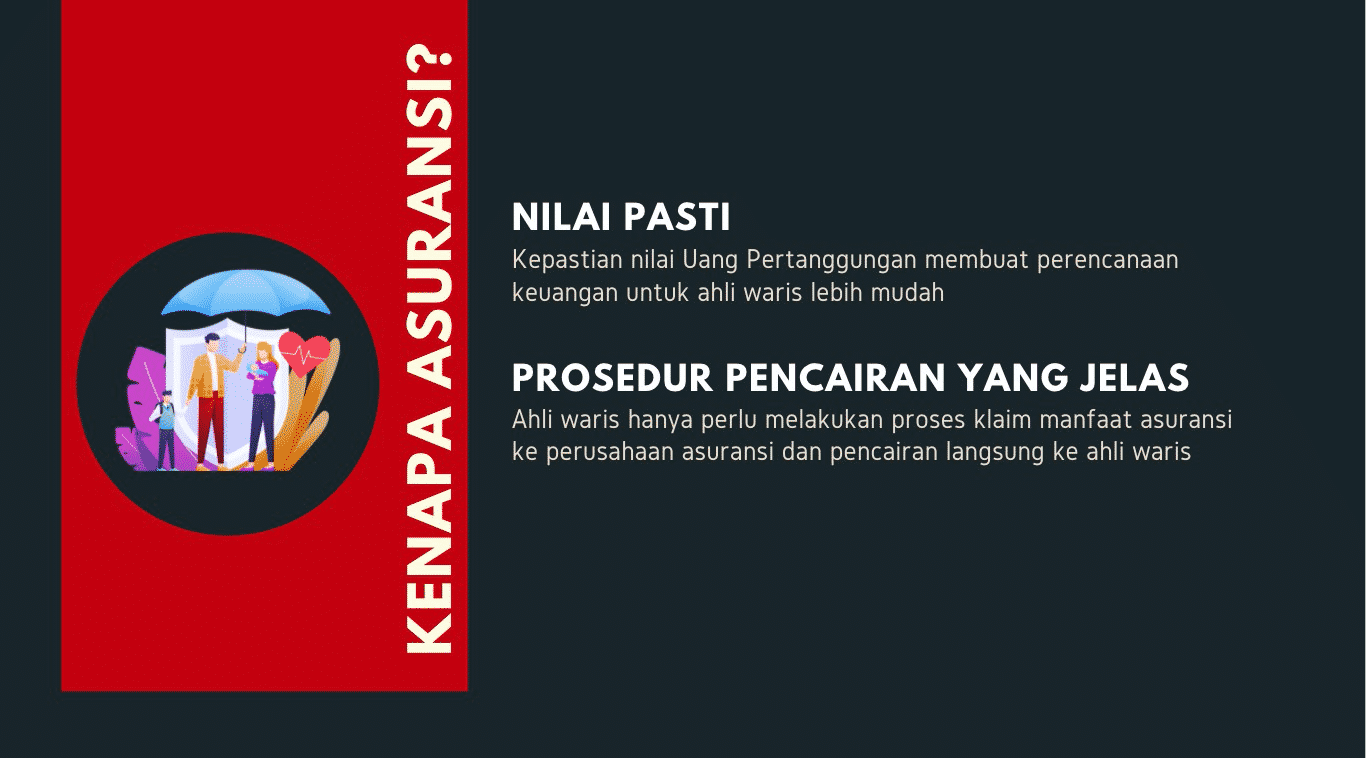

Bisa saja ketika terjadi kejadian luar biasa kayak pandemi kemarin ini, harga saham rontok. Nah, kalau asuransi jiwa yang dijadikan warisan, nilai Uang Pertanggungan asuransinya sudah dipastikan di depan. Bahkan ketika baru membayar 1 atau dua kali pembayaran dan terjadi risiko, maka Uang Pertanggungan akan tetap cair.

Kemudian dibandingkan dengan properti, sebagai instrumen warisan, asuransi jiwa memiliki keistimewaan dalam hal pencairan. Cukup diajukan klaim oleh ahli waris dan ketika dokumen sudah sesuai dan memenuhi syarat dan ketentuannya, maka Uang Pertanggungan akan langsung dibayarkan oleh pihak asuransi jiwa ke para ahli warisnya.

Kalau misalkan dibandingkan dengan properti, ketika ingin diuangkan, properti harus melalui proses penjualan terlebih dahulu. Sebelum bisa dijual, tentu saja harus dilakukan proses balik nama si propertinya.

Bayangkan proses yang harus dilalui ketika mendapatkan warisan berupa properti. Tidak sesederhana itu bukan? 😀

5. Tips Menyiapkan Harta Warisan

Mempertimbangkan semua hal di atas, gue ada beberapa tips untuk bisa menyiapkan harta warisan. Secara sederhana kayak gini nih:

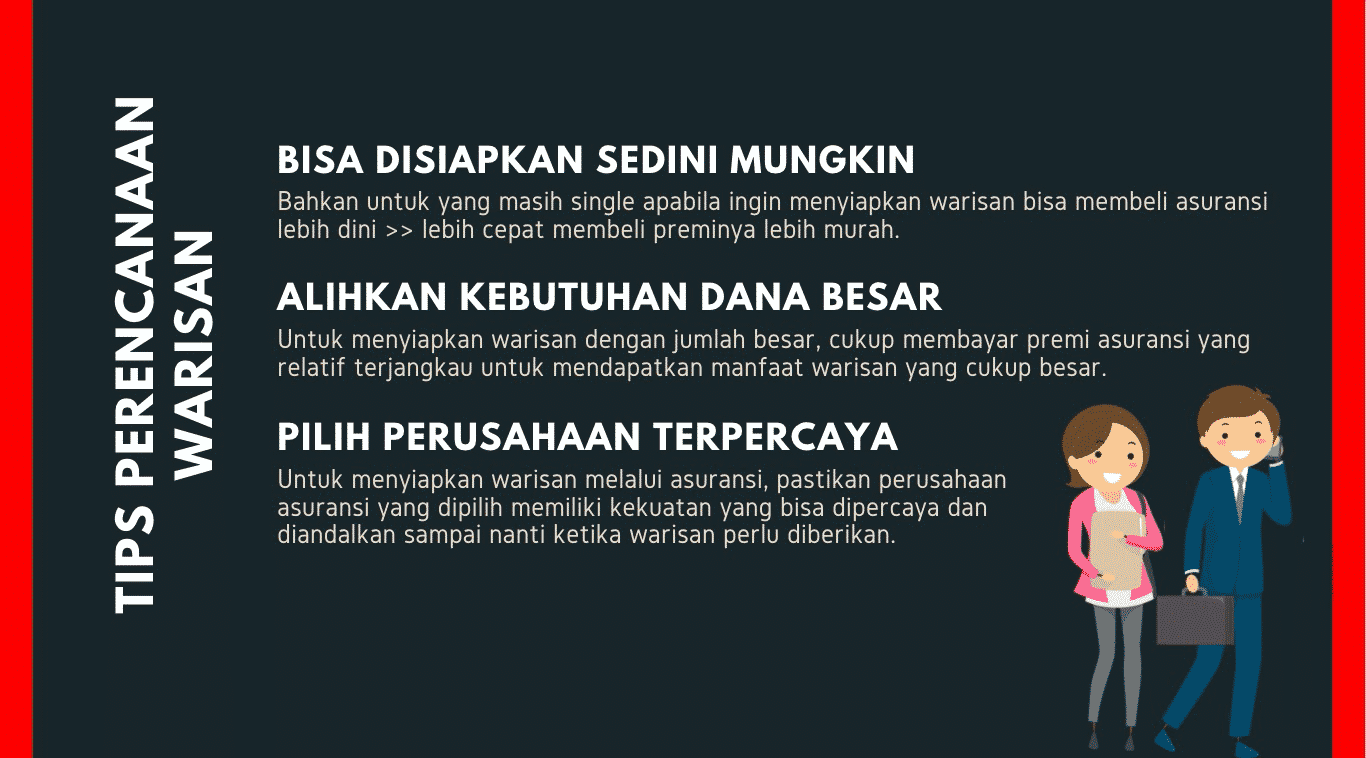

a. Bisa Disiapkan Sedini Mungkin

Ketika membicarakan asuransi jiwa sebagai perlindungan, konsepnya adalah ketika ada tanggungan baru dibeli. Tapi, ketika ngomongin asuransi jiwa sebagai persiapan warisan, maka siapapun bisa beli.

Bahkan untuk yang masih single dan belum punya tanggungan, kalau misalkan memiliki visi ingin meninggalkan harta warisan, bisa membeli PRUWarisan ini sejak dini. Kenapa begitu?

Karena untuk asuransi jiwa, semakin awal dibeli maka premi yang harus dibayarkan bisa semakin murah. Apalagi PRUWarisan bisa dibeli dengan pilihan pembayaran 5, 10, 15 tahun.

Jadi, tunggu apa lagi kan? Semakin cepat dibeli semakin murah.

b. Mengalihkan Kebutuhan Dana yang Besar

Tentang warisan yang nilainya cukup besar. Kalau menggunakan instrumen lain, ya mau tidak mau kita harus bisa mengumpulkan sedikit demi sedikit sampai nanti kemudian terkumpul dana warisan senilai yang kita inginkan. Baik itu dalam bentuk properti yang berarti harus nyicil atau saham yang bisa dibeli dengan dollar cost averagin.

Sementara dengan PRUWarisan alias asuransi jiwa, kita cukup membayar senilai premi selama masa pembayaran. Misalkan saja untuk UP Rp 1 Milyar dengan premi Rp 9 juta per tahun dan masa pembayaran selama 15 tahun, kita cukup mengeluarkan uang sebesar Rp 135 juta untuk bisa mendapatkan uang Rp 1 milyar. Tentu saja nilai ini hanya contoh ya. Untuk lebih pasti silahkan hubungi agen asuransi Kamu.

Jadi ini salah satu keunggulan menggunakan asuransi jiwa untuk menyiapkan warisan bagi keluarga.

c. Pilih Perusahaan Terpercaya

Dan tips terakhir dari gue tentu saja adalah, pilih perusahaan asuransi terpercaya yang sudah terbukti track recordnya. Biar apa?

Biar kita bisa yakin bahwasannya ketika nanti masa harta warisan ini dibutuhkan, kita bisa yakin perusahaan asuransinya masih tetap ada. Dan juga satu lagi, memastikan pembayaran Uang Pertanggungan sesuai yang diperjanjikan.

Iya dong, jangan sampai nanti perusahaannya masih ada, tapi ternyata uang pertanggungannya gak bisa dibayarkan karena ternyata perusahaan asuransinya memang memiliki track record jelek dalam pembayaran klaim. Kan sedih. 🙁

Kesimpulan: Mau Meninggalkan Generasi yang Seperti apa?

Jadi pertanyaannya dikembalikan lagi nih ke teman-teman semua. Mau meninggalkan generasi penerus seperti apakah nantinya?

Apakah mau meninggalkan generasi penerus yang sama dengan kita saat ini, yang baru mulai merencanakan keuangan di umur 35 dan kepikiran dana pensiun di umur 41? Atau mau meninggalkan keluarga yang sudah siap secara finansial?

Kalo gue sih pengen meninggalkan harta warisan yang cukup buat ahli waris nanti biar mereka gak perlu berangkat dari posisi yang sama dengan gue. Biar nantinya mereka bisa mewujudkan impian dan rencana-rencana besarnya tanpa harus khawatir tentang permasalahan mendasar keuangan.

Dan salah satu jawabannya adalah dengan PRUWarisan. 🙂

4 tanggapan untuk “PRUWarisan: Menyiapkan Generasi Kuat Setelah Kita”

pagi om mamat,, terkait pruwarisan dr prudential apakah ini merupakah salah satu asji terbaik pilihan om mamat,, mengingat dulu secara personal om mamat pernah rekom sunlife. jika dibandingkan sunlife apakah memang pruwarisan ini jauh lbh baik ?mohon pencerahannya

Beda tujuan Mas. Kalau PRUWarisan ini tujuannya untuk merencanakan warisan. Kalau yang Sunlife dulu term life yang di akhir masa pertanggungan tidak ada dana yang kembali.

Jadi tergantung banget tujuan dan kemampuannya 🙂

keren banget mas, ijin pake survey nya. sukses terus mas Dani

Boleh dipakai asal disebut sumbernya ya 🙂