Salah satu bagian terpenting dari perencanaan keuangan pribadi adalah menyiapkan dana pensiun. Bahkan, menyiapkan dana pensiun ini jauh lebih penting dibandingkan tujuan keuangan lainnya.

Banyak yang berpendapat, cukup punya banyak anak saja. Karena anak itu investasi masa depan kita. Tapi gue gak sependapat.

Memilih anak sebagai investasi bukanlah hal yang paling bijaksana untuk dilakukan. Bagaimana kalau nanti si anak tidak bisa memiliki kehidupan layak? Even worse, anak sebenarnya mampu tapi tidak diizinkan oleh istri/pasangannya?

Tulisan ini bakalan panjang, manteman bisa baca dari awal sampai akhir langsung selesai. Atau bisa juga baca-baca berdasarkan daftar isi di bawah ini:

[toc]

1. Menyiapkan Dana Pensiun untuk Kenyamanan Masa Pensiun

1.1 Prioritas Paling Utama Dalam Keuangan Pribadi Setelah Perlindungan

Kalo gue ditanya dana apa yang paling krusial disiapkan sedini mungkin, gue akan jawab dana pensiun. Menyiapkan dana pensiun ini krusial banget dan harus dilakukan segera.

Sesegera apa? Setelah dana darurat dan perlindungan asuransi, dana pensiun ini ada di urutan berikutnya. Bahkan lebih penting dari nyiapin dana pendidikan?

Ya, menurut gue gitu.

Baca juga: Pilihan Alternatif Menyiapkan Dana Pendidikan

Tapi kalo dana pendidikan anak gak disiapkan dari sekarang, ntar sekolahnya gak sanggup bayar dong? Nope.

Untuk sekolah masih banyak alternatif yang bisa dipilih. Gak harus sekolah mahal kayak anak orang lain. Yang penting gimana pendidikan kita di rumah.

Tapi kalo gak sanggup menerima ini, ya paling gak siapkan dana pendidikan BARENGAN sama dana pensiun. Jangan sampe aja dana pensiunnya dipinggirin gak dilihat sampe kemudian terlambat.

1.2 Kenapa Dana Pensiun Jadi yang Paling Penting

Gue udah sempat singgung di pembukaan tulisan ini kenapa menyiapkan dana pensiun itu urgent banget. Kenapa dana pensiun jadi yang paling penting?

Karena ketika pensiun, kehidupan harus tetap dijalani. Ada ataupun tidak ada income. Pengeluaran untuk kebutuhan biaya hidup pasti masih ada.

Kalau tidak disiapkan dari sekarang, mau minta siapa nanti kebutuhan biaya hidup kita itu? Saat ini dalam kehidupan dewasa kita masih bergantung pada orang tua? Ketika kita memasuki masa pensiun, orang tua kita kemungkinan besar sudah tiada.

Pasti kemudian banyak yang mengatakan anak adalah solusinya.

1.2.a Anak Sebagai Investasi(?)

Baca juga: Memilih Pasangan yang Pinter Atur Duit

Tapi, apakah bisa menjamin anak kita nantinya akan memiliki hidup dan penghidupan yang layak? Kalau sampai tidak, apakah kita tetap akan tega meminta pada mereka?

Kalau kemudian anak-anak sudah berumah tangga, masalah akan menjadi semakin rumit. Belum tentu anak dan istri anak kita akan suka rela mendukung kehidupan kita.

Ketika kemungkinan terburuk tersebut yang terjadi, kita akan meminta bantuan ke siapa? Bagaimana kita akan menjalani kehidupan masa pensiun yang nyaman tanpa ada dana pensiun yang disiapkan sebelumnya?

2. Bagaimana Menghitung Persiapan Dana Hari Tua?

2.1 Berapa Biaya Hidup Saat Ini?

Ok, sudah setuju berarti kalau dana pensiun adalah bagian terpenting dalam kehidupan keuangan yang harus disiapkan dari jauh-jauh hari. Lantas, bagaimana menghitungnya?

Satu hal yang perlu dipikirkan adalah bagaimana level kehidupan yang diinginkan nanti ketika masa tua. Gaya hidup seperti apa yang ingin dimiliki?

Minimal mestinya sama dengan gaya hidup saat ini kan pastinya?

Baca juga: Investasi Dalam Situasi Darurat Ketika Pandemi

2.1.a Mencari Tahu Biaya Hidup yang Dibutuhkan

Kalau memang begitu, tinggal dicari tahu berapa biaya yang diperlukan untuk mendukung gaya hidup saat ini. Termasuk di dalamnya pengeluaran dan kebutuhan sehari-hari.

Oke, keluarkan biaya sekolah anak dari komponen biaya hidupnya. Toh nanti mereka pasti sudah dewasa ketika kita pensiun kan?

Tapi perhitungkan komponen-komponen biaya ini:

- Konsumsi sehari-hari

- Biaya makan di luar dalam sebulan

- Budget hiburan termasuk biaya nonton dan juga langganan layanan streaming

- Biaya telekomunikasi

- Biaya pembelian baju dan aksesoris

- Biaya penggantian smartphone yang apabila dilakukan setiap sekian tahun sekali, cari biaya bulanan yang dibutuhkan.

- Biaya-biaya lain yang spesifik dengan kehidupan masing-masing orang.

Sudah dapat semuanya? Total biaya yang didaptkan adalah biaya yang diperlukan di masa depan untuk bisa hidup nyaman menggunakan standar kehidupan saat ini.

Sebagai contoh dan kemudahan pembahasan dalam postingan ini, mari diasumsikan kalau pengeluaran sebulan sebesar Rp 5 juta. Pembahasan setelah ini akan menggunakan angka ini.

Dalam satu tahun, berarti pengeluaran yang dipakai studi kasus adalah sebesar Rp 60 juta. Nanti angka pengeluaran dalam satu tahun lah yang akan dihitung nilai masa depannya.

2.2 Berapa Lama Masa Sebelum Pensiun dan Pentingnya Untuk Segera Memulai

Parameter terpenting berikutnya untuk menyiapkan dana pensiun adalah mengetahui berapa lama waktu tersisa. Waktu apa? Waktu untuk menyiapkan dana pensiunnya.

Baca juga: IPOTFUND: Salah Satu Tempat Membeli Reksa Dana

Misalkan saja, dengan usia pensiun 55 tahun, sementara saat ini sebagai contoh si pekerja berusia 30 tahun. Berarti, ada waktu sekitar 25 tahun untuk menyiapkan dana pensiunnya.

Akan tetapi, seseorang tidak punya kewajiban untuk langsung menyiapkan dana pensiun. Misalkan saja, dia memutuskan untuk baru akan mulai menyiapkan dana pensiun di usia 35 tahun. Ini berarti dia hanya memiliki waktu sekitar 20 tahun.

Kalau kita ambil contoh saat ini usia pekerjanya 25 dan masih memiliki waktu 30 tahun sampai usia pensiunnya. Dia pun memutuskan untuk segera mulai menyiapkan dana pensiunnya.

Cepat atau lambatnya memulai ini akan sangat menentukan bagaimana perkembangan dana yang dimiliki untuk kebutuhan di masa tua. Karena semakin cepat memulai, maka semakin cepat uang berkembang untuk kita.

Dan salah satu rahasia menyiapkan uang pensiun adalah bagaimana membuat compounding interest bekerja bersama uang kita.

2.3 Inflasi Biaya Hidup Sampai dengan Masa Pensiun

Setelah mengetahui besaran pengeluaran bulanan dan berapa lama masa yang dimiliki untuk menyiapkan dana pensiun, langkah berikutnya adalah mengasumsikan besaran nilai inflasi dari saat ini sampai pensiun nanti. Berapa nilai yang wajar?

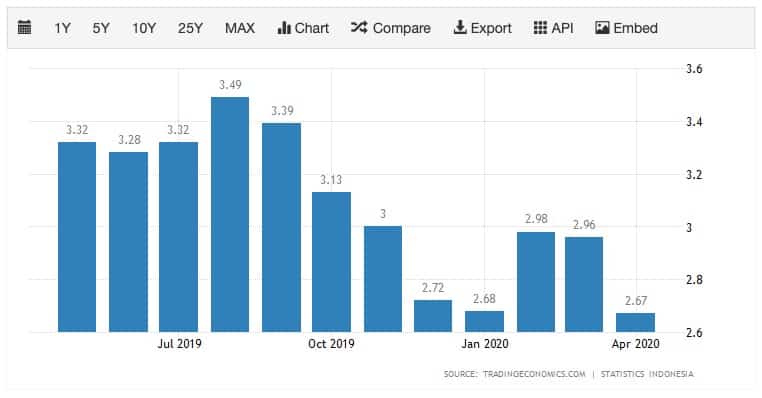

Kita bisa saja menggunakan nilai inflasi dari website Trading Economics, dimana angka inflasinya cuma sebesar 2,67% di bulan April 2020. Tapi ada risikonya. Angka inflasi ini nantinya yang akan dipakai untuk menghitung kebutuhan dana pensiun di masa depan.

Baca juga: 10 Alamat Website Biar Pinter Atur Duit!

Apabila angka inflasi yang dipergunakan terlalu kecil, maka kebutuhan biaya hidup di masa depan bisa jadi terlalu kecil hitungannya. Akibatnya, dana yang kita siapkan pun akan terlalu kecil dibandingkan kebutuhan sesungguhnya.

Trus pake angka apa dong? Gimana kalo kita pakai angka inflasi harga KFC? Inflasi ini bukan yang pertama gue pake di blog ini. Ini ocehan gue di Twitter beberapa saat lalu tentang inflasi KFC:

Kalo mengikuti angka inflasi KFC ini, berarti angka inflasinya sekitar 10,8%. Okelah mari kita ambil 10%.

Kenapa kok angka inflasi jualan ayamnya KFC? Yakarena angka ini benar-benar bersentuhan dengan kita. Bisa mencerminkan salah satu hal yang terus menerus dikonsumsi oleh masyarakat.

Jadi, kurang lebih menggambarkan kondisi sesungguhnya dari apa yang akan kita hadapi sehari-hari. Karena dari sejak jaman dahulu kala sampai saat ini orang tetap memakan KFC.

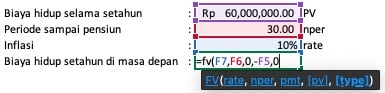

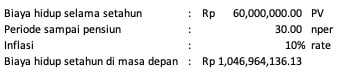

2.4 Berapa Biaya Hidup Setahun Di Masa Pensiun?

Semua asumsi dasar sudah didapatkan kan ya? Mulai dari berapa biaya hidup, berapa lama lagi sampai pensiun dan berapa tingkat inflasi yang akan dipergunakan.

Kalau disummarykan akan terlihat seperti ini:

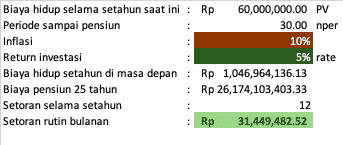

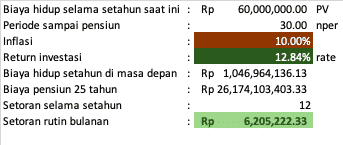

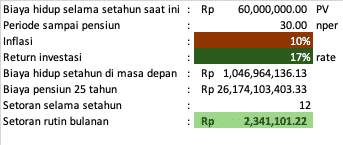

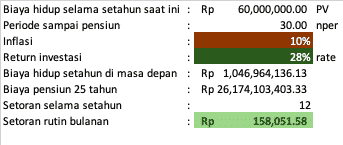

- Biaya hidup selama setahun: Rp 60 juga (Rp 5 juta per bulan)

- Lama waktu menuju pensiun: 30 tahun

- Tingkat inflasi: 10%

Menggunakan fungsi Future Value (FV) di excel maka akan didapatkan angka biaya hidup selama setahun di masa 30 tahun yang akan datang adalah Rp 1.046.964.136,13. Yes, kurang lebih sekitar satu milyar lebih.

Hasilnya seperti ini:

Jangan panik dan merasa terintimidasi terlebih dahulu. Angka biaya hidup setahun di masa 30 tahun yang akan datang mungkin memang terlihat terlalu besar. Tapi apakah angka itu memang sebesar yang diperkirakan?

2.5 Berapa lama usia harapan hidup dan total dana pensiun yang dibutuhkan-

Kira-kira setelah tahu berapa biaya hidup setahun di 30 tahun yang akan datang, apa yang harus dilakukan? Better yet pertanyaannya, nanti setelah pensiun ada rencana mau menikmati hidup berapa lama?

Ini penting banget untuk direncanakan. Karena masa setelah pensiun tidak hanya akan dihabiskan dalam satu atau dua tahun saja.

Apalagi di jaman sekarang usia harapan hidup manusia semakin panjang. Ketika pensiun di usia 55, masih akan ada beberapa tahun yang harus dijalani dalam masa pensiun tersebut.

Baca juga: Pelajaran Tentang Investasi Emas

2.5.a Usia Harapan Hidup Setelah Pensiun

Pertanyaannya adalah, berapa lama kira-kira masa pensiun yang akan dijalani? Kemudian berapa yang dibutuhkan untuk menjalani masa pensiun tersebut?

Menjawab pertanyaan pertama, seseorang bisa menjadikan orang tuanya sebagai patokan usia harapan hidupnya. Baik itu dari sisi ayah maupun ibunya.

Kalau mau lebih konservatif, bisa mengambil usia paling tua yang ada di keluarga. Apalagi dengan usia harapan hidup yang semakin panjang seiring dengan kemajuan teknologi.

Seandainya saja usia tertua di keluarga adalah 80 tahun, maka bisa dikatakan nantinya ada kemungkinan orang tersebut bisa mencapai usia tersebut. Apabila pensiun di usia 55 tahun, maka akan ada 25 tahun masa pensiun.

Dengan biaya hidup per tahun di masa 30 tahun lagi sebesar Rp 1.046.964.136,13, maka dibutuhkan Rp 26,2 milyar untuk menjalani masa pensiun nanti. Ya, itu dana pensiun yang dibutuhkan selama 25 tahun nanti.

Banyak? Iya. Tapi apakah tidak mungkin disiapkan? Jangan putus asa dulu. Bisa kok. 😀

2.6 Menghitung Investasi Bulanan yang Diperlukan

Dengan nilai sebesar itu, bagaimana menyiapkannya? Harus memilih instrumen apa? Dan pertanyaan paling pentingnya, bagaimana menghitungnya?

Kita fokus dulu dengan bagaimana menghitungnya ya. Asumsikan saja dengan kondisi saat ini, ada income bulanan yang diterima. Sehingga kita menyiapkan dana pensiun pun dilakukan bulanan.

Disisihkan dari penghasilan yang kita terima dan kemudian diinvestasikan. Setuju kan menggunakan cara ini?

Baca juga: Kenapa Sebaiknya Tidak Tergoda Hadiah Tabungan

Untuk kemudahan penghitungan, mari kita pakai asumsi return sekitar 5% net. Sedikit lebih tinggi dari bunga deposito tapi masih rendah daripada return investasi lainnya. Reksa dana pasar uang bisa memberikan sampai sekitar 6% – 7% setahun.

2.6.a Teknis Perhitungan Menggunakan Excel

Untuk menghitung berapa uang yang harus disisihkan setiap bulan pakai fungsi PMT di Excel dengan parameter-parameter berikut:

FV= Rp 26.174.103.403,33

rate = 5%:12 (karena setoran dilakukan bulanan dan ada 12 bulan dalam setahun)

nper = 30 x 12 (setoran 12 bulan dikalikan 30 tahun)

Maka hasilnya akan seperti berikut:

Hasilnya seperti ini:

Terkejut? Sudah wajar. Karena kalau biaya hidup sebulan saja cuma Rp 5 juta, bagaimana bisa itu menyiapkan dana pensiun dengan Rp 31,5 juta sebulan?! Gak makan dong!

Coba perhatikan lagi bagian inflasi dan return investasi. Lebih gede mana? inflasi kan?

Makanya itu yang perlu disiapkan adalah investasi dengan nilai return yang lebih besar. Kita bahas di bagian berikutnya ya.

3. Instrumen Investasi

3.1 Memilih Instrumen Investasi

Kalau manteman perhatikan, dari hasil perhitungan di atas dapat disimpulkan jangan menggunakan instrumen investasi yang returnnya mini. Deposito bisa dicoret dari pilihan instrumen investasi untuk menyiapkan dana darurat.

Lantas, apa saja pilihan investasi untuk menyiapkan dana pensiun ini?

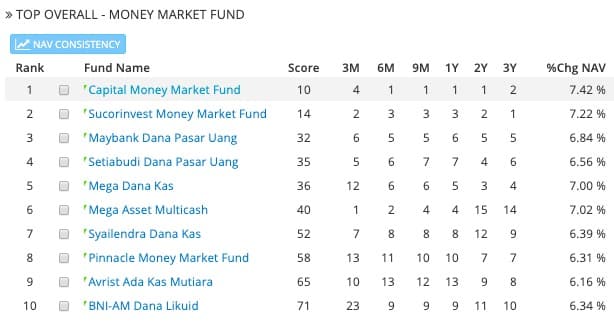

3.1.a Reksa Dana Pasar Uang

Coba kalau misalkan kita pakai reksa dana pasar uang yang relatif paling aman. Return rata-rata pertahun kita lihat tabel di bawah ini:

Baca juga: Pilih Mana? Deposito, Obligasi Ritel atau Reksa Dana Pasar Uang?

Mari kita langsung pilih saja Capital Money Market Fund. Kira-kira berapa dana perbulan yang harus dibelikan RDPU ini?

Dana per bulan yang dibutuhkan untuk investasi pun langsung berkurang drastis. Dengan harapan return sekitar 7,42% sebulan “hanya” perlu mengumpulkan Rp 19,7 juta dibandingkan Rp 31 juta sebelumnya ketika return cuma 5%.

3.1.b Emas

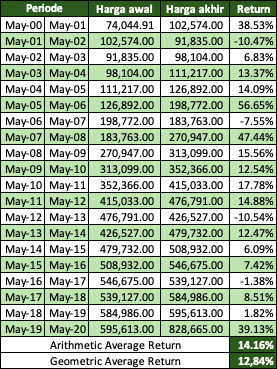

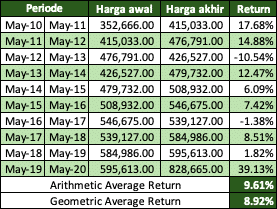

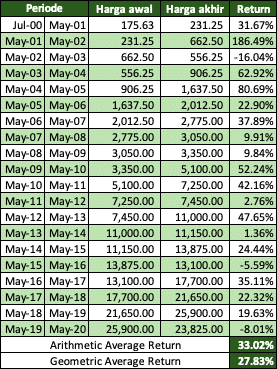

Kalau emas gimana? Coba dilihat grafik di bawah ini yang informasinya dari tahun 1999 ya.

Dua puluh tahun yang lalu harga emas hanya di Rp 67.900 sementara harga terakhir di Rp 828 ribu. Selama 20 tahun ini ada kenaikan harga sebesar 1.119% atau rata-rata sebesar 55% per tahun kalau return dibagi jumlah tahun. Sayangnya cara ngitungnya gak begini. Hahaha.

Kalau dilihat perkembangan dari tahun ke tahun, dari hasil geometric average returnnya, selama 20 tahun harga emas memberikan return per tahun rata-rata sebesar 12,84%. Ini table excelnya:

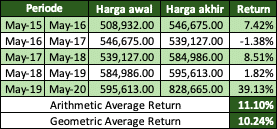

Bagaimana dengan kenaikan harga 10 dan 5 tahun terakhir? Seperti kita tahu harga emas naik tinggi dengan adanya krisis karena orang cenderung memilih emas sebagai safe haven commodity.

3.1.c Kenaikan Emas Di Masa Krisis

Kenaikan-kenaikan tajam harga emas ini terjadi di masa-masa ketika terjadi krisis. Seperti ketika krisis tahun 2001, 2006, 2008 dan terakhir krisis karena pandemi Corona di 2020 ini.

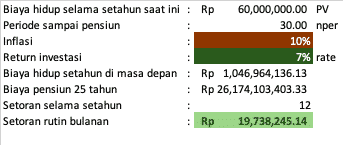

Okelah yuk kita ambil return tertingginya emas. Kan kitamah optimistis ya orangnya. Kita ambil return 12% sebagai panduan. Berapa sih yang harus dibelikan emas setiap bulannya biar nanti pas waktu pensiun cukup duitnnya?

Masih gede gaes. Setiap bulan masih harus menyisihkan Rp 6 juta untuk beli emas selama 30 tahun kalo pengen pensiunnya bahagia. Dan ingat, ini menggunakan data return yang paling optimis dari harga emas.

3.1.d Reksa Dana Pendapatan Tetap

Bagaimana dengan obligasi pemerintah? Instrumen ini adalah instrumen yang aman banget karena langsung dikeluarkan oleh pemerintah.

Tapi sayangnya, untuk masyarakat retail, tidak bisa tiap bulan membeli obligasi pemerintah. Karena penerbitan surat utang pemerintah untuk masyarakat retail ini tidak sesering obligasi yang diterbitkan untuk institusi dengan jangka waktu ultra panjang.

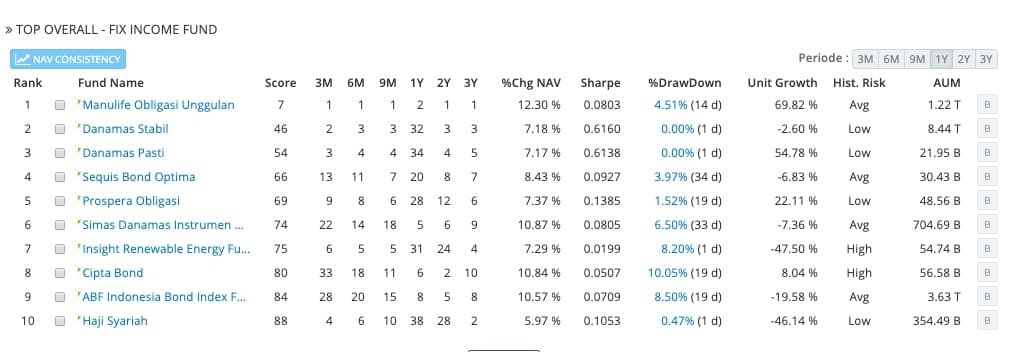

Untungnya, kita masih bisa membelinya melalui reksa dana yang dijual oleh Manajer Investasi. Reksa dana pendapatan tetap yang mana di dalamnya juga termasuk didalamnya ada obligasi pemerintah dan obligasi swasta.

Kinerja dari reksa dana pendapatan tetap dalam setahun terakhir di salah satu platform sekuritas sebagai berikut:

Baca juga: Saat Tepat untuk Investasi Reksa Dana Pendapatan Tetap

3.1.e Alokasi Aset Reksa Dana Pendapatan Tetap

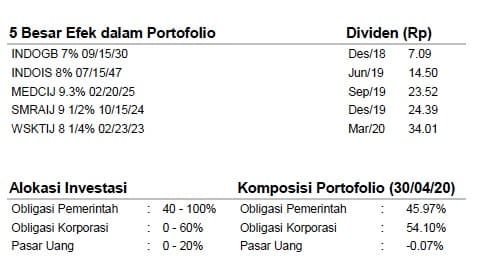

Sebagai contoh, kita ambillah Manulife Obligasi Unggulan untuk melihat apa saja komponen obligasi yang menjadi penyusun investasinya dari informasi di dalam fund fact sheetnya:

Didalamnya tidak hanya terdiri dari obligasi pemerintah. Ada obligasi-obligasi swasta yang diramu di dalam reksa dananya.

Kalau menggunakan asumsi return satu tahun terakhirnya di angka 12,3% maka perhitungan persiapan dana pensiunnya sebagai berikut:

Masih cukup berat?

Coba kita lihat alternatif reksa dana saham dan juga saham beberapa perusahaan blue chip di Indonesia.

3.1.f Reksa Dana Saham

Gue tulis postingan ini di tengah situasi dan kondisi market saham yang jeblok banget. Reksa dana saham pun terpengaruh situasi market. Sehingga hasil penilaian di platform sekuritas yang gue pake untuk reksa dana saham kek begini:

Pada minus semua. Karena reksa dana saham TRIM Syariah saham ini belum cukup lama ada, gue mau pake contoh Schroder Dana Prestasi Plus yang sudah ada sejak jaman baheula. Dilaunching di tahun 2000 dan bisa kasih gambaran selama 20 tahun gimana kinerjanya.

Baca juga: Ketika Harga Saham dan Reksa Dana Jatuh!

Ketika menggunakan contoh reksa dana saham seperti ini, hasilnya terlihat jelek sekali memang. Karena bisa dibilang saat ini kita sedang berada di tengah pusaran kritis. Harga saham pun sedang rontok.

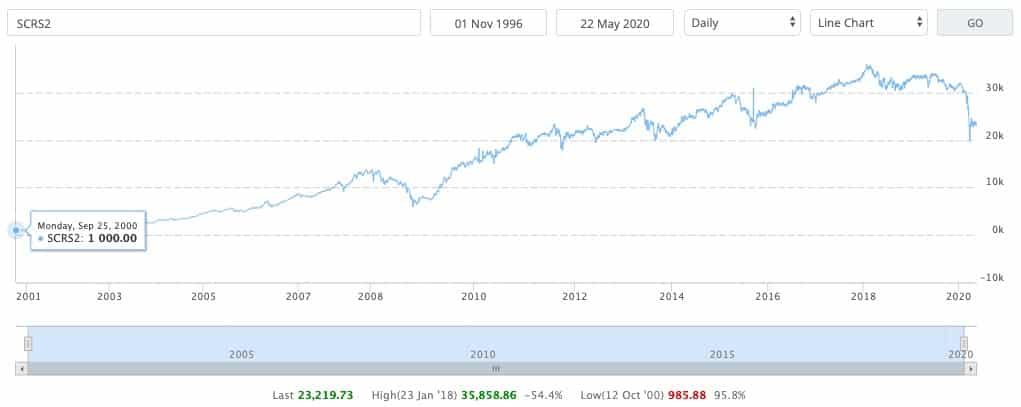

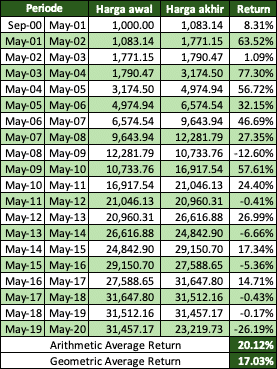

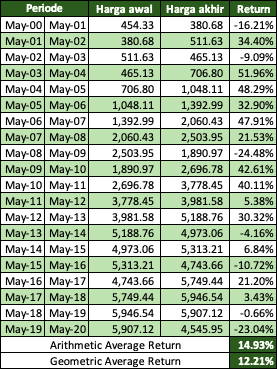

Berikut tabel perkembangan harga reksa dana saham Schroder Prestasi Plus dari tahun 2000 sampai saat ini:

3.1.g Alokasi Aset Reksa Dana Schroder Dana Prestasi Plus

Apa sih yang ada di dalam reksa dana saham ini? Yuks kita cek fund fact sheetnya:

Reksa dana saham ini menunjukkan perkembangan ketika periode “damai” dan stabil sedang berlangsung di dunia. Sementara ketika ada gonjang-ganjing harga emas akan melonjak tinggi.

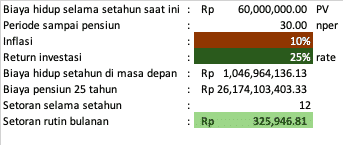

Dengan nilai return rata-rata sebesar 17% kita perlu sisihin dana berapa sih?

Lebih masuk akal kan angka yang harus disisihkan setiap bulannya? Ini asumsi return sudah memasukkan angka perkembangan krisis terakhir loh.

Kalo misalkan beranda-andai setelah ini situasi damai terus tanpa ada apa-apa. Return reksa dana saham diasumsikan bisa sampe ke angka 25% (meskipun ini bakalan terlalu optimis) karena di tahun-tahun sebelumnya bukan tidak mungkin mencapai angka pertumbuhan yang jauh lebih tinggi.

Dana yang perlu disisihkan seperti ini:

Yes! “Cuma” Rp 326 ribu sebulan!

Tapi mungkin gak sih kalo angka segitu tercapai? Mungkin banget! Tapi ya itu, kuncinya jangan sampe gak review. Review-review-review!

3.1.h Saham

Bagaimana dengan saham? Mari coba kita lihat pergerakan harga IHSG:

Baca juga: 6 Alasan Investasi Saham

Berapa sih rata-rata perkembangan harga IHSG? Ya, seperti kita tahu kan sekarang ini lagi jeblok karena krisis COVID-19 ya. Cuss kita coba lihat:

Kinerja IHSG selama 20 tahun ternyata gak bagus-bagus amat karena pas postingan ini dibikin, lagi dalam-dalamnya krisis. Tapi kalo dilihat contoh reksa dana di atas, ternyata kinerjanya agak lebih bagus dibanding IHSG kan?

Kalo gitu coba lihat kinerja salah satu saham yang ada di dalamnya. Kita ambil dari fund fact sheer Schroder Dana Prestasi Plus: BBCA. Kita lihat bagaimana kinerjanya selama 20 tahun terakhir.

kalau dilihat dari kenaikan harga per tahunnya:

Kalau ngebangun dana pensiun menggunakan instrumen yang perkembangannya kayak saham BBCA, setiap bulan yang perlu disisihkan sebesar:

Kecil bukan?

Cuma sayangnya, untuk membeli saham BBCA 1 lot (100 lembar) dibutuhkan duit sebesar Rp 2.382.500; Jadi, bukan perkara gampang juga kalo mau investasi di BBCA.

Tapi kudu inget, masih ada kok pilihan untuk beli reksa dana yang komponen di dalamnya salah satunya adalah saham BBCA. Jadi, gak usah berkecil hati. Atau bisa juga mengumpulkan duit dulu di reksa dana pasar uang dan beli BBCA ketika duit sudah kekumpul. Yatoh?

3.2 Kinerja Masa Lalu Bukan Jaminan Perkembangan Ke Depan

Gimana, sudah puas mantengin angka-angka? Sudah kebayang mau pilih yang mana kalo mau investasi buat dana pensiun? Bahahahaha.

Setres kan lihat angkanya?

Satu yang mau gue bilang dan kudu diinget sama teman-teman semua tentang investasi ya. Jangan membabi buta sama satu instrumen sampe lupa daratan. Kudu inget disclaimer ini:

Baca juga: Ikuti 10 Pelajaran Atur Duit dari Itaewon Class

Yes. Review berkala mengenai kinerja investasi ini penting banget. Investasi apapun yang dipilih. Jangan sampe ngerasa puas dan sama sekali gak dilihat-lihat lagi.

Meskipun ada ungkapan, investasi yang baik itu adalah yang ketika kita sudah beli bisa ditinggal tidur dan baru dilihat 30 tahun lagi. Tapi ya gak literally kek gitu kan ya.

Setiap kali investasi kita kudu tentukan jadwal rutin buat review. Kalau misalkan sudah masuk ke target, pindahkan ke instrumen yang lebih stabil kinerjanya. Apalagi kalau sudah mendekati masa-masa penggunaannya.

Jadi, kinerja investasi yang sudah terlihat di portfolio pun bisa diamankan returnnya.

3.3 Keamanan VS Tingkat Perkembangan Instrumen Investasi

Issue utama terkait investasi untuk masa depan adalah masalah keamanan. Keamanan di sini sering sekali menjadi bagian penting untuk banyak orang.

Baik itu keamanan dalam hal apakah nantinya duit akan dibawa lari orang. Ataukah keamanan dalam hal stabilitas nilai investasi.

Untuk keamanan dalam hal duit apakah akan dibawa lari orang atau tidak, bisa dilihat dari instrumen investasinya sendiri. Apakah instrumen investasi tersebut diatur ketat oleh regulator ataukah instrumen investasi yang gak jelas bagaimana aturan mainnya.

Baca juga: Pengalaman Investasi Bagi Pemula

Kalo kayak reksa dana, saham, lebih-lebih obligasi mah udah jelas banget aturannya. Tinggal lihat bagaimana risiko volatilitas si instrumen investasi.

Apakah nantinya dana yang dimasukkan ke dalam instrumen investasi akan turun dari pokok awalnya. Ataukah ada jaminan dalam investasinya.

Dari contoh-contoh di atas bisa terlihat bahwasannya instrumen yang relatif lebih aman, menawarkan potensi return yang lebih kecil. Sementara instrumen yang memiliki volatilitas harga tinggi menawarkan potensi return lebih besar.

Memilih instrumen manapun tidak masalah asalkan sesuai dengan profil risiko yang dimiliki. Akan tetapi, ada konsekuensi pasti, bahwasannya dengan potensi return/kinerja yang lebih kecil, dana yang disiapkan pun jadi lebih besar.

3.4 Mengubah Profil Risiko Melalui Banyak Belajar dan Mencoba Investasi di Instrumen Lain

Kenapa investasi yang sesuai dengan profil risiko itu penting? Untuk menghindari pikiran kalut ketika tiba-tiba portfolio investasinya mengalami penurunan nilai yang signifikan.

Penurunan nilai signifikan ini bisa terjadi apabila terjadi krisis ekonomi dan juga ketidakpastian di dunia. Saat ini adalah salah satu contoh nyatanya.

Baca juga: Cek Profil Risiko – Lakukan Sebelum Investasi

Meskipun perusahaan seperti BBCA, BBRI dan beberapa perusahaan blue chip Indonesia lainnya terganggu oleh situasi pandemi COVID19, tapi fundamental perusahaan masih tetap bagus. Sayangnya, perusahaan-perusahaan ini pun masih mengalami tekanan di harga sahamnya.

Kalau orang dengan tingkat penerimaan risiko konservatif tapi memaksakan investasi di saham, saat ini pasti kepikiran dan mungkin mengalami rasa khawatir hebat. Apabila ini yang terjadi, alih-alih bisa fokus membangun dana darurat, yang ada malah kebat-kebit.

Tapi mengubah profil risiko ini bukan gak mungkin dilakukan kok. Orang yang sebelumnya agresif bisa jadi berubah jadi konservatif banget kalo kurang pengetahuan dan sembarangan investasi yang membuatnya rugi. Rasa trauma bisa mengubah preferensi orang.

Tapi sebaliknya. Untuk yang konservatif banget, ketika banyak membaca dan coba-coba instrumen investasi lainnya akan membuka wawasan dan meningkatkan tingkat penerimaan risikonya.

Jangan terlalu bergantung sama satu instrumen investasinya dan keukeuh gak mau berubah.

3.5 Bersikeras dengan Instrumen Investasi yang Akan Membawa Malapetaka

Ketika seseorang bersikeras untuk berinvestasi di instrumen yang aman-aman saja, ada harga yang harus dibayar. Investasi yang disisihkan perkembangannya gak bisa ngejar targetnya.

Baca juga: Alternatif Investasi Di Masa Pandemi

Dari target Rp 26 milyar yang seharusnya terkumpul di 30 tahun yang akan datang. Bisa saja karena bersikeras pakai deposito, ternyata hanya terkumpul Rp 3 milyar. Karena simpanan bulanan yang mampu dikumpulkan juga tidak sebanyak seharusnya.

Kompensasi ketika memilih instrumen investasi dengan return yang lebih kecil karena alasan keamanan adalah dibutuhkan jumlah investasi bulanan yang lebih besar. Seperti contoh-contoh di atas di bagian sebelumnya.

Coba bandingkan antara deposito, reksa dana pasar uang, reksa dana pendapatan tetap, reksa dana saham dan saham. Cukup jauh kan masing-masing investasi bulanannya?

Penutup: Dana Pensiun Adalah Dana yang Penggunanya adalah Kita Sendiri, Siapkan Dengan Baik!

Panjang juga ya ternyata pembahasan tentang menyiapkan dana pensiun ini. Ya gimana gak panjang, karena memang dibahas dari bagaimana menyiapkan cara ngitung sampe ke milih instrumennya kan?

Buat manteman bagaimana? Setuju gak sih sama pendapat gue tentang dana pensiun yang adalah salah satu tujuan paling penting perencanaan keuangan?

Kenapa kok paling penting?

Karena kegagalan kita merencanakan keuangan akan berujung kehidupan pensiun kita yang bisa jadi tidak bahagia. Kita tidak akan bisa memenuhi kebutuhan pensiun kita.

Jadi, jangan pernah lengah dan segera mulai. Mulai saat ini!

Untuk perhitungan-perhitungan di tulisan ini, gue menggunakan fungsi FV, PV, AVERAGE dan PMT di excel. Sementara untuk menghitung geometric average return gue pake tools dari website Good Calculators.

Berikut ini adalah tulisan-tulisan terbaru di blog ini:

- Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIREAda yang pengin punya bisnis sampingan? Ada banyak alasan sehingga seseorang pengin punya bisnis sampingan, meskipun mungkin sekarang sudah jadi karyawan atau pekerja. Salah satunya, bisnis sampingan sering kali dipandang sebagai jalan menuju peningkatan pendapatan. Dengan peluang yang tepat, bisnis sampingan bisa menjadi kunci untuk mempercepat capaian tujuan FIRE. Banyak orang menemukan bahwa melalui kerja… Baca selengkapnya: Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE

- Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan FinansialDana darurat adalah simpanan keuangan yang dialokasikan untuk digunakan dalam situasi tak terduga atau keadaan darurat. Bagi sebagian orang, membangun dana darurat bukan hal yang mudah. Namun, kalau kamu termasuk mereka yang akan menerima tunjangan hari raya, alias THR, tahun ini, maka sumber dana ini bisa dimanfaatkan. Tujuan utama dana darurat adalah untuk menyediakan keamanan… Baca selengkapnya: Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial

- Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah AlasannyaPolis asuransi adalah hal yang memiliki peranan penting dalam rencana keuangan menuju kebebasan finansial. Tampaknya ini memang sepele, tetapi efeknya besar. Dengan adanya polis asuransi, risiko finansial yang besar dan tak terduga bisa diatasi. Dengan demikian, kita sangat dimungkinkan untuk memiliki fondasi keuangan yang sehat dan kuat. Kita bisa fokus pada tujuan besar kita, yakni… Baca selengkapnya: Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

- Negara yang Cocok untuk Menjalani Gaya Hidup FIREApakah Indonesia bukan negara yang cocok untuk menjalani gaya hidup FIRE? Cocok aja. Cuma, mari berandai-andai. Karena setiap negara punya kondisi yang berbeda, punya kebijakan yang enggak sama juga, gaya hidup FIRE bisa jadi juga bisa dijalani dengan berbeda. Siapa tahu kan, bisa lebih nyaman? Kriteria Negara yang Sebaiknya Dipilih untuk Menjalani Gaya Hidup FIRE… Baca selengkapnya: Negara yang Cocok untuk Menjalani Gaya Hidup FIRE

- Contoh Perencanaan Bisnis untuk Freelancer untuk Mencapai Kebebasan FinansialSadar enggak sih, bahwa kerja sebagai freelancer itu sebenarnya sama prinsipnya dengan menjalankan bisnis kecil-kecilan? Makanya, bikin plan itu penting. Syukur-syukur bisa dapat contoh perencanaan bisnis supaya nantinya kerjaan tersebut bisa sustainable. Enggak cuma sejebret dua jebret doang. Apalagi kalau nantinya kamu pengin menjalani profesi ini demi bisa mencapai kebebasan finansial. Wah, butuh road map… Baca selengkapnya: Contoh Perencanaan Bisnis untuk Freelancer untuk Mencapai Kebebasan Finansial

Kalau manteman ada pertanyaan atau pendapat monggo langsung tulis di kolom komen. Kalau misalkan mau nanya atau diskusi lebih detail bisa kirim email ke halo@danirachmat.com.

Atau bisa juga colek gue di Instagram @danirachmat atau twitter di @danirachmat.

10 tanggapan untuk “Menyiapkan Dana Pensiun: Panduan Lengkap Menghitung Kebutuhan Sampai Memilih Instrumen Investasinya”

Duh lengkap bgt mas Dan, makasih bgt udah dirangkumin 🙂 bacaan berfaedah saat sekarang, saat aku lagi butuh info ttg instrumen apa aja untuk dana pensiun nih.

Iya klo kubilang dana pensiun itu lebih penting dr apapun. Krn kita termasuk generasi sandwich sekarang, to aku gak mau anakku juga ikutan jd generasi sandwich di masa depan. Sebaiknya kita bersusah payahlah nenyiapkan itu semua dr skrg supaya gak menyusahkan anak2.

Bakalan balik lg nanti setelah aku udah nentuin pakai instrumen apa 🙂

Thank you Mbak Oline 🙂

lengkap banget dan gampang diikuti, contekan excelnya bisa langsung aku coba praktekin buat ngehitung dana pensiun dan amaze sendiri sama future value kebutuhan pensiunnya, hahaha

akhirnya jadi tau tiap bulan sebaiknya dianggarin berapa buat pensiun.

Terima kasih banyak, mas!!

Masama 🙂

Thanks mas mamat buat sharing nya

Sempat terkejut dengan hasil perhitungan di awal waktu asumsi return 5%

Ternyata emang untuk nyiapin dana pensiun ini harus menggunakan instrumen yang lebih agresif seperti RDS atau Saham ya mas

Kalau untuk dana pendidikan perhitungan nya kurang lebih sama ya mas?

Kurleb sama 🙂

Tulisan yang menarik! Sebagai gambaran, saya adalah seorang pegawai tetap yang nantinya kalau saya perkirakan secara kasar akan mendapat pensiun bulanan sekitar 50% biaya kebutuhan bulanan saya. Saya juga adalah orang yang bisa dibilang “buta” mengenai finansial dan cukup konservatif dalam investasi. Selama ini saya berinvestasi dalam bentuk deposito. Memperhatikan hal tersebut, manakah yang Bapak sarankan sebagai pilihan persiapan dana pensiun? Manakah yang paling mudah “dicairkan” dan tidak terlalu merugikan andaikan dibutuhkan secara mendadak? Jawaban Bapak akan sangat membantu. Terima kasih sebelumnya.

Nah saya tidak memberikan saran yang mana. Harus sesuai dengan profil risikonya masing-masing. Silahkan dipilih dari instrument yang saya tuliskan di sini ya 🙂

Mas, selama 25 tahun pensiun, inflasi kan terus berjalan ya. Berarti 1,04M itu selain dikali 25, harus ada faktor inflasinya? Perhitungannya jadi gimana ya Mas? Pakai rumus FV lagi?

Untuk di masa depan gak usah sih. Asumsinya dana yang terkumpul bisa diinvestasikan lagi di instrumen yang bisa fight inflasi macem government bond yang paying out coupon atau RDPU yang bisa diambil dikit-dikit.

Toh udah tinggal pake kan?