Sudah tahu memilih yang mana antara sukuk ritel, deposito atau reksadana buat investasi duit kalian? Kalo belom baca tulisan ini ya. Ini tulisan lama yang gue edit lagi biar sesuai dengan kondisi terkini.

Jadi memang kudu dipikirn baik-baik duitnya mau disimpen di mana kan. Apalagi kalau maunya nyimpen duit di instrumen instrumen yang aman-aman aja. Aman dalam hal pokoknya gak ada risiko turun sama sekali.

Pilihannya gak banyak kan? Ya palingan obligasi ritel pemerintah, deposito dan palingan reksa dana pasar uang. Apa lagi cobati?

Postingan ini memang dibikin buat yang masih galau mau simpen duit di mana. Atau buat yang pengen investasi tapi maunya aman. Biar lebih ada gambaran apa yang harus dibeli dan langsung mulai investasi.

[toc]

Silahkan baca baik-baik, dicermati dan didiskusikan sama orang terdekat kalo memang keputusan investasinya gak dibikin sendiri. Semoga bisa membantu ya!

Pilih Mana, Investasi Obligasi Ritel, Deposito atau Reksa Dana Pasar Uang?

1. Memahami Investasi Obligasi Ritel, Deposito dan Reksadana

Gue sih udah kayak kaset rusah kalo ngomongin investasi obligasi ritel, deposito dan reksa dana ini. Udah ditulis berkali-kali dan berkali-kali lagi. Manalah satu tulisannya bisa sampe dua rebuan kata lagi. Bihihihik.

Apalagi ini tulisan lama gue edit dan publish ulang aja. Bahahahaha.

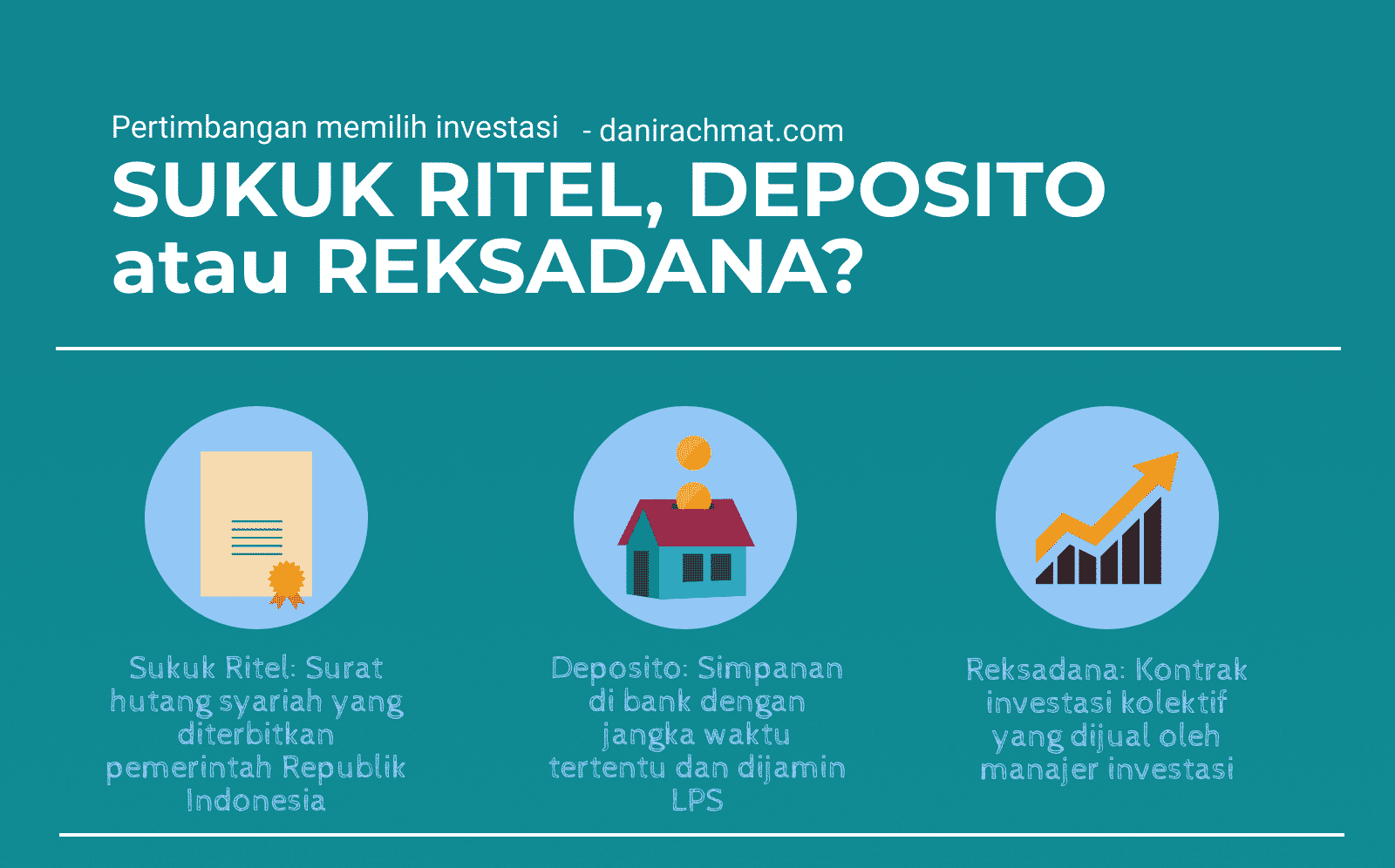

Singkatnya pengertian SukRi, Deposito dan Reksadana bisa dilihat di gambar ini:

Yes, Sukuk Ritel itu surat hutang syariah yang dikeluarkan sama pemerintah. Merupakan bagian dari instrumen surat utang pemerintah, instrumen investasi obligasi ritel untuk masyarakat.

Artinya apa? Melaui sukuk ritel (dan instrumen investasi obligasi ritel pada umumumnya), pemerintah ngajakin rakyat (elo dan gue) buat kasih hutang ke pemerintah. Dengan begini, berarti kita ikut bantuin biayain pembangunan. Apalagi kalo memang kita maunya investasi di instrumen yang aman banget tapi masih lebih menguntungkan dibanding deposito.

Inget ya, lebih menguntungkan dibanding deposito. Bahkan lebih aman! Kok bisa?

Aman karena dikeluarkan langsung sama pemerintah. Karena itu semua nominalnya dijamin. Gak kayak deposito yang penjaminannya dilakukan oleh LPS dan masihada syarat dan ketentuan berlaku.

Baca juga:

– Belajar Tentang Obligasi dan Sukuk Ritel

– Istilah Penting yang Perlu Dipahami tentang Deposito

Kalo gue ditanya, pilih mana antara investasi obligasi ritel atau deposito, gue jauh lebih memilih reksadana. Bihikkk.

Kok bisa gitu? Reksa dana memang bukan produk perbankan dan gak dijamin sama pemerintah, tapi gue mendapatkan fleksibilitas dan keuntungan yang lebih besar di reksa dana. Fleksibel karena bisa diambil kapan saja. Sedangkan instrumen pembentuknya bisa terdiri dari portfolio yang lebih agresif.

Jenis reksa dana yang bagaimanakah yang bisa dijadikan alternatif pengganti sukuk ritel dan deposito? Pilihannya jatuh ke reksa dana pasar uang.

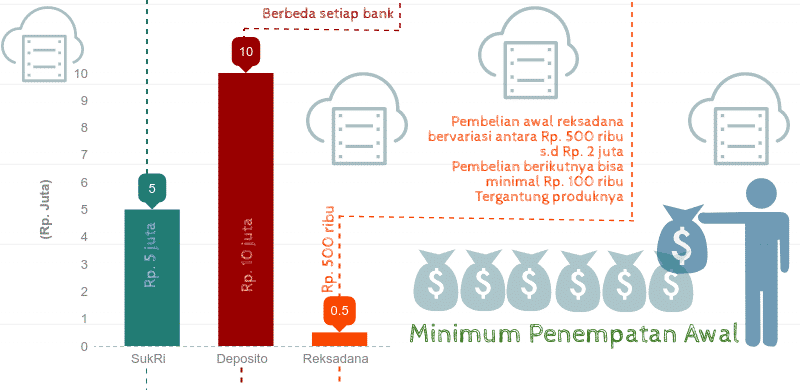

2. Minimum Penempatan Awal Sukuk Ritel, Deposito dan Reksadana

Jaman sekarang, reksa dana bisa dibeli dengan nominal awal yang kecil. Bahkan sekarang marketplace reksa dana bisa memfasilitasi pembelian hanya sebesar Rp. 10.000,- Tidak seperti ketika artikel ini mulai ditulis beberapa tahun lalu yang minimal harus beli dari Rp. 500 ribu sampai Rp. 2 juta.

Dengan perkembangan penjualan reksa dana seperti dewasa ini, instrumen ini bahkan bisa jadi pilihan paling mudah untuk para investro pemula. Sementara investasi obligasi ritel dan deposito masih membutuhkan minimal dana penempatan awal dari kisaran Rp. 1 juta.

Baca juga: 12 Hal yang Wajib Diketahui tentang Reksadana.

Waktu tulisan ini ditulis dulu, untuk investasi obligasi ritel pemerintah, nominal pembelian minimal sebanyak Rp. 5 juta dan kelipatannya. Jadi, untuk investasi di sana seperti gue sampaikan tadi, modalnya cukup besar. Perbandingan dana awal yang dibutuhkan ketika itu kurang lebih seperti ini:

I know, infografis di atas kurang update. Jadi sekarang reksa dana sudah bisa dari sekitar Rp. 10 ribu sementara investasi obligasi ritel sekitar Rp. 1 juta minimal pembeliannya. Nah kalau deposito kan memang tergantung masing-masing bank ya.

Beberapa bank menyaratkan minimal deposito di nominal Rp. 10 juta. Sementara apabila pembukaan deposito dilakukan melalui e-channel, bisa dilakukan dari Rp. 1 juta. Tapi ingat, beda bank beda ketentuan dan kalian tidak bisa memaksakan bank yang kalian pake untuk mengikuti ketentuan bank lain ya.

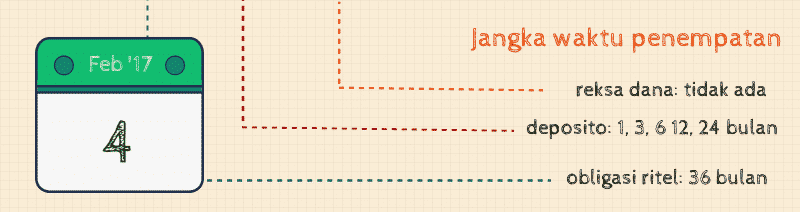

3. Memilih Investasi Sukuk Ritel, Deposito atau Reksadana Berdasarkan Jangka Waktunya

Pertimbangan berikutnya untuk memilih investasi di obligasi ritel, deposito atau reksa dana adalah jangka waktunya. Berapa lama kita mau uang kita tertahan di investasinya.

Reksa dana dapat dicairkan kapan saja meskipun ada beberapa produk yang menyaratkan minimum periode tertentu. Tapi, kapanpun mau dijua juga tetap akan bisa. Jangka waktu kepemilikan biasanya lebih berkaitan ke pengenaan fee penjualan reksa dananya.

Sementara untuk deposito sendiri, pada umumnya kita bisa memilih antara 1, 3, 6, 12 atau 24 bulan. Etapi pilihan jangka waktu deposito ini balik lagi ke peraturan masing-masing bank ya. Jadi sesuaikan dengan kebutuhan saja untuk penempatan deposito.

Sementara kalo mau investasi obligasi ritel piye? berapa lama waktu penyimpanannya?

yes, you read it right, 36 bulan adalah jangka waktu yang umum untuk investasi obligasi ritel. Sebelum jangka waktunya selesai, duit belom bisa diambil.

Well ada beberapa instrumen investasi obligasi ritel ini bisa dicairkan lebih cepat sih. Tapi nominal yang bisa dicairkan cuma 50% dari nominal total pembelian. Atau kalo gak paling ya instrumen obligasi ritelnya bisa dijual di secondari market.

Sementara kalo deposito piye? Ya gak bisa dicairkan sebelum jatuh tempo. Mau itu sebulan, dua bulan, tiga bulan ato berapapun periode penempatan di awalnya.

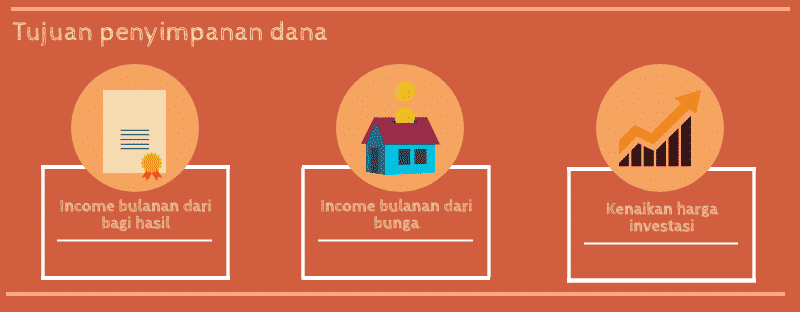

4. Memilih Investasi Obligasi Ritel, Deposito atau Reksa Dana dari Tujuan Menyimpan Uangnya

Buat obligasi ritel yang dalam hal ini juga sama dengan SukRi / sukuk ritel, ada kupon bagi hasil yang mirip-mirip dengan bunga deposito. Di gambar di infografis gue tulis sebagai hasil bulanan bagi hasil, tapi kenyataannya pembayaran kupon sukuk ritel atau obligasi ritel bisa dilakukan setiap tiga bulan (quarterly), 6 bulan (semi annually) atau bisa juga tahunan (annually). Ini tergantung dari pemerintah bagaimana ngatur cashflownya.

Jadi kalau yang dicari memang duit cash yang diterima tiap beberapa waktu tertentu, investasi obligasi ritel bisa jadi pilihan yang cocok dan lebih baik dibandingkan deposito. Kenapa kok bisa begini? Karena akan lebih tinggi returnnya dan lebih kecil pajaknya (akan gue bahas lebih lanjut).

Baca juga: Bagaimana Memilih Reksadana Terbaik

Sementara, deposito memberikan return dengan skema yang kurang lebih sama dengan investasi obligasi ritel. Bunga deposito bisa dibayarkan langsung ke rekening tabungan kita setiap bulan atau sesuai jangka waktu deposito yang dipilih. Selain itu, return juga bisa dibayarkan ke pokok deposito dan nambah jumlah investasinya.

Beda dengan reksadana yang memang tidak membayarkan bunga atau return investasi ke rekening kita. Dengan berinvestasi di reksadana yang akan didapatkan adalah kenaikan harga dari unit yang kita beli. Jadi jangan mengharapkan dapat duit bulanan ya.

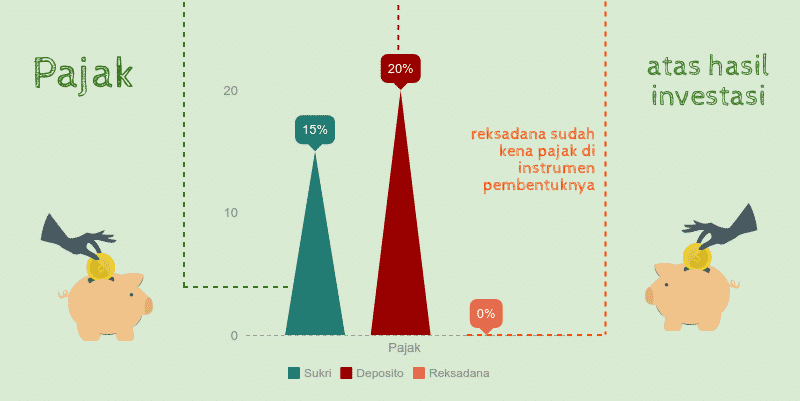

5. Pertimbangan Pajak Atas Keuntungan Investasi

Yes, di gambar disebutkan kalo reksa dana pajaknya 0% kan ya? Bener kok itu. Kok bisa?

Karena reksa dana sudah kena pajak di instrumen-instrumen pendukungnya.

Kayak misalkan reksa dana pasar uang yang sebagian besar disusun dari obligasi-obligasi yang jatuh tempo kurang dari setahun dan deposito. Pajak atas keuntungannya sudah dikenakan di kupon obligasinya dan juga bunga depositonya.

Jadi, kalo misalkan reksa dana pasar uangnya mengalami kenaikan harga, keuntungannya sudah tidak dikenakan lagi pajak. Gitu konsepnya cuy.

Oke, masih tetep gak mau reksa dana nih? Masih mending pilih mana investasi obligasi ritel atau deposito. Trus pajaknya piye?

Investasi obligasi ritel pajaknya lebih kecil mamen dibandingkan deposito! Obligasi ritel negara dan sukuk ritel cuma dikenakan pajak 15% atas kuponnya. Sementara deposito 20% tarif pajak atas bunganya.

Jadi, apakah kalian akan pilih instrumen yang pajaknya lebih gede?

Belom lagi kuponnya investasi obligasi ritel negara yang rerata lebih besar dibandingkan deposito. Berapa sih sekarang deposito di bank umum? 4% atau 4,5%? Bisa dipastikan kalau imbal hasilnya sukuk atau obligasi ritel lebih tinggi dibandingkan deposito.

Update: Pajak untuk deposito dikenakan untuk minimal amount deposito di atas Rp. 7,5 juta. Jadi kalu di bawah itu mestinya masih belom kena pajak.

Jadi, kalo kupon lebih gede dari deposito dan pajaknya lebih kecil dari deposito, masa kalian gak pilih investasi di obligasi ritel negara sih?

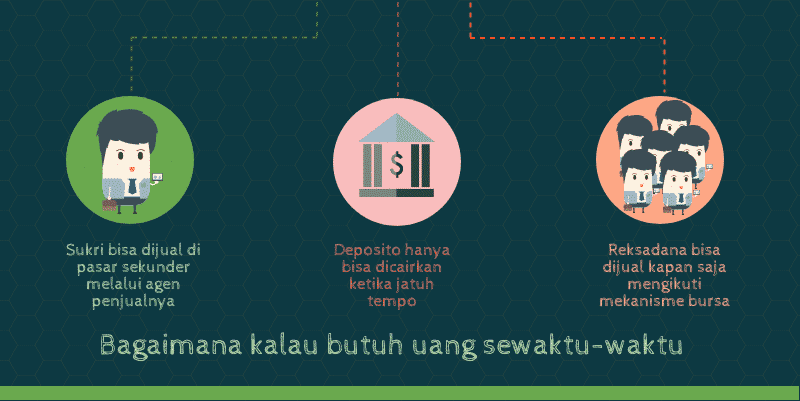

6. Fleksibilitas Ketika Butuh Uang Sewaktu-waktu

Kalo reksa dana sih tinggal langsung jual aja pas butuh duit. Penjualan bisa dilakukan kapan aja mengikuti mekanisme bursa. Apalagi kalo klean beli reksa dananya lewat aplikasi investasi ato market place.

Sementara, kalo beli reksa dananya lewat bank ya langsung aja dijual di bank itu. Jadi gosah takut gosah resah. Paling kudu nyesuaiin sama cut off time banknya aja.

Sementara itu, kalo deposito kan udah pada tahu ya, cuman bisa dicairkan pas jatuh tempo. Kalo ternyata butuh banget duit sebelum jatuh tempo, mau gak mau akan dikenakan penalti atau kompensasi-kompensasi dalam bentuk lain buat pihak banknya.

Gimana sih contoh bentuk kompensasinya? Bisa dalam bentuk 0,5% dipotong dari nominal depositonya sampai bunga gak dibayar sama sekali.

Baca juga: Waktu yang Tepat untuk Investasi Reksa Dana Pendapatan Tetap

Nah kalo investasi obligasi ritelnya (inget, termasuk sukri ya) gimana?

Ga usah khawatir. Beberapa investasi obligasi ritel negara bisa dijual di pasar sekunder. Tinggal hubungi saja bank atau agen penjual tempat kita beli sukuk atau obligasi ritelnya. Kalo gak bisa dijual di pasar sekunder, akan ada skema pencairan dipercepat. Nah bisa deh kita jual ke investor lain. Tapi inget ya, harganya ya yang berlaku sesuai harga pasar.

Kalo pas suku bunga lagi turun lebih rendah dari kupon ketika kalian beli, harga investasi obligasi ritel yang kalian beli kemungkinan besar akan naik. Pun sebaliknya, harga investasi obligasi ritel yang kita punya bisa jadi turun.

Tapi, kalo kalian tetap pegang investasi obligasi ritelnya sampe jatuh tempo, ya akan aman-aman aja.

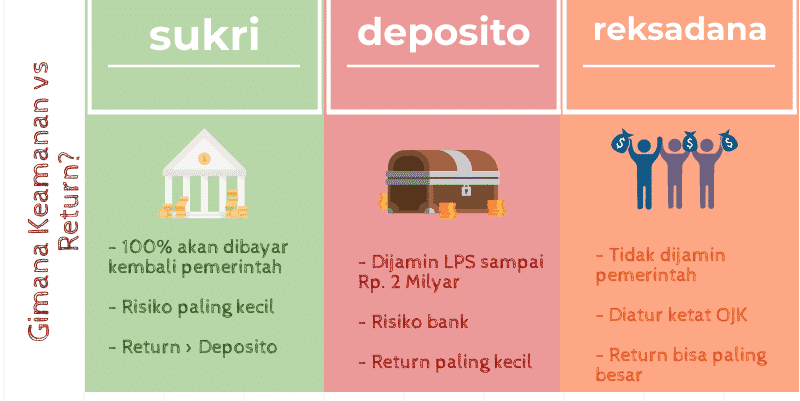

7. Investasi Obligasi Ritel ini Menarik Banget Yak, Tapi Apa Beneran Aman?!

Harusnya kalo sudah baca dengan seksama, sudah haqqul yaqin kalo investasi obligasi ritel ini pasti aman kan? Apa belom yakin?!?! *mata melotot segede Nunung

Yodah nih gue ulangin lagi ya…

Kalo reksa dana kan sudah pasti gak dijamin pemerintah dan bukan produk bank. Tapi meskipun gitu, OJK dan otoritas pengawasan lainnya mengawasi secara ketat mekanisme penjualan reksa dana ini.

Nah kalo deposito, dijamin sama pemerintah melalui LPS. Jaminannya ini hanya berlaku jika dan hanya jika mengikuti penjaminan yang ditentukan sama LPS. Termasuk di dalamnya masih dalam batasa maksimal nominal deposito dan suku bunganya gak melebihi ketentuan LPS.

Well, soal investasi obligasi ritel keamanannya masih perlu dijelaskan lagi kah? 😛

Gini loh ya, yang ngeluarin surat hutangnya kan pemerintah kan? ini berarti pemerintah langsung yang ngutang ke kita. Kira-kira kalo pemerintah ngutang gimana?

Baca juga: 10 Alamat Website Keuangan Biar Pinter Ngatur Duit

Kalo pemerintah gak mau bayar utangnya, siap-siap aja keruntuhannya. Sebagai pengetahuan tambahan, risiko negara dianggap yang paling rendah loh dalam investasi. Karena kalo negaranya gak bisa berdiri damai dan tenang, investasi macam apapun ya gak akan bisa.

Yegak?

Kesimpulan Memilih Investasi Obligasi Ritel, Deposito atau Reksa dana?

Kalo gue sendiri, pasti bakalan milih reksa dana dengan segala alasan yang gue kemukakan di atas. Tapi manteman pasti banyak juga yang punya pikiran lain. Maunya yang lebih aman meskipun lebih rendah returnnya. Ya kan?

Nah, investasi obligasi ritel negara ini adalah salah satu pilihan bagus buat yang mencari investasi aman dan menguntungkan. Ini ada video yang dibuat sama Kementrian Keuangan yang mungkin bisa membantu untuk memahami investasi sukuk ritel yang merupakan bagian dari obligasi ritel:

![[ILM] - Sukuk Ritel](https://i.ytimg.com/vi/fcaILzx9r4U/hqdefault.jpg)

Kalo ngerasa artikelnya bermanfaat buat yang lain, monggo dishare ke temen/sodara/keluarga. Hehehe.

Khusus buat artikel ini, silahkan buka pinterest gue infografis lengkapnya.

Kalo ada yang mau dibahas, monggo langsung aja ditulis di kolom komen. Atau bisa juga email gue ke:

35 tanggapan untuk “Pilih Mana Antara Investasi Obligasi Ritel, Deposito dan Reksadana?”

Oke Dan, gue butuh ngeteh bareng ama lu.. soal artikel ini.. barangkali habis itu gue bisa sisihkan dana selain Reksana Dan ha ha ha ha

Hahaha. Kurang sederhana kah Nik bahasanya? Sukuk Ritel ini terbatas masa penawarannya. Belinya di bank terdekat aja kok. Jadi gak ribet.

3 tahun, lama juga ya Dan kalau invest di sukri, takut tiba2 perlu duitnya

Kalau tiba-tiba perlu duitnya bisa dijual di pasar sekunder Mbak Monda. Tinggal hubungi bank tempat pertama kali belinya aja.

Ihiyy. Dari kemaren2 belum berani sama reksadana. Beli sukuk aja dulu deh ??

Hasiiiik, Hayok beli SukRinya Niee! 😀

Sukri cocok buat belajar investasi memang cak..karena sangat aman kalau di logika..

Kalau bicara minusnya ya returnnya terbatas..

Nice artikel,, sekarang full ilustrasi..keren.. btw masukkin tema yield sekalian Cak.. pas ama obligasi

Hihihi, belom nemu gimana cara ngomongin yield biar gampang dimengerti sama teman-teman euy. 😀

Ya ampuunnnn artikel ini aku ngerti ngerti dah apa itu sukri, reksadana, depositi. Bahasanya ringan, mudah dicerna #eaaaa

Jadi bahan diskusi sama suami nih 😀

makasih bangeeet masdan artikelnya. Udah dishare jugaaaa.. Artikel bagus gini mesti dishare. ^^

Aih makasih ya Mbak Raaaan 😀

Beli SukRi di bank tertentu sajakah?

Tertarik nih mau beli.

Biasanya bank lokal nasional pada jual sih Mas. Mandiri, BRI, BNI, Danamon, Niaga dan mungkin beberapa bank lain…

Mas Alris, kemarin kepencet hapus ini komen, baru ketahuan. Mohon maaf banget.

Menjawab pertanyaannya, beli Sukri bisa di bank-bank besar nasional seperti Mandiri, Danamon, Niaga, BNI, BRI dan bank-bank sejenis Mas.

Hmm reksadana aja deh ya, lbh flexible haha!

Toss Om! 😀

Nice post Dan. Menjelaskan yang susah dipahami oleh orang kayak gw hehehe. :d

Btw, suggest, aktifin yg share image dari sumome nih. biar bisa lgs share imagenya doang juga.

Hmmm…tapi tetep menggiurkan si reksadana sih ya Dan so far hihihihihi

Pilihan menarik nih. Cuma kok tetap masih berat ke reksadana ya? ? Tp boljug nih buat diversifikasi. Nice info masbro…

Hahaha. Reksadana masih opsi utama sih buat gue 😀 Makasih banyak Om.

idem sama mba ranny. jadi ngerti dikit dikit..hihi..drpd ga ngerti sama sekali.buta bgt soal2 beginian.taunya mah tabungan dan deposito. btw mas dani bank mana yg jual sukuk ritel? trs kalo reksadana bisa ga kasih referensi bank atau broker yang bagus?hehe

Mostly bank-bank besar nasional jual kok Mbak kayak BCA, Mandiri, Danamon, Niaga. Coba ditanyakan ke bank tempat Mbak Yati buka rekening aja.

[…] Imbal hasil bersihnya masih di atas inflasi kan? Nah boleh lah mulai dicari info lanjutan untuk pembeliannya. Untuk lebih lengkapnya mengenai detail sukuk ritel 009 ini, bisa simak pembahasannya di blognya Dani Rachmat. […]

Maaf mau tanya, agen sukuk dengan biaya terendah di mana ya? Terima kasih.

Kalau itu saya juga belum cari datanya Mbak Aisya, bisa langsung ditanyakan ke banknya Mbak 🙂

dear aa admin,…

saya punya pengalaman, sampai sekarang pun masih tetap setia pada produk deposito di salah satu bprs di kota saya, imbal bagi hasilnya bahkan bisa diatas 9% per bln, namun tahun ini 2017 pihak bprs tsb tidak lagi menerbitkan produk deposito ini(diindikasi krn dana yg terhimpun dr nasabah belum tersalurkan). kira2 aman ato tidak yah kondisi bprs tersebut?

saya tertarik juga dengan si sukri, tapi melihat return /bagi hasil yg diwarkan tetap lebih kecil dari produk deposito pd bprs tsb jadi sptnya masih ragu u/ memindahkan dana yg ada di bprs tsb ke si sukri.

mohon pencerahan nya.

Halo Mas Ferdy,

Untuk bank bpr memang suku bunganya lebih tinggi dibandingkan bank umum. Tapi yang perlu diingat, sebuah bank punya kewajiban untuk menyalurkan kredit dari dana deposito/tabungan yang dihimpun dari masyarakat. Apabila tidak ada penyaluran kredit, BI dan OJK sebagai otoritas pasti akan mengingatkan bank tersebut.

Menurut website lembaga penjaminan simpanan suku bunga penjaminan di BPR maksimum 8.75%. Hati-hati aja Mas. Kalau saya sih lebih milih sukri atau deposito di bank umum/bpr yang suku bunganya masih di rentang suku bunganya penjaminan LPS.

harga pasar sekunder nya tidak jelas, saat mo jual liat harga di infovesta dan idx di atas 100, tapi sama bank nya cuman di hargain 97-98%

Banknya berarti ikutan ambil untung Pak…

Baru baca! Ah, telat untuk beli SukRi, tapi tidak telat untuk belajar kontennya. (Nggaya banget mau beli-beli kayak banyak duit aja Tik!!!)… Btw bagus2 infografisnya Dan!

Ish, saya percaya kalo soal duit dirimu mah ga ada masalah Bu… Hihihi… Semoga membantu tahun depan waktu SukRi diluncurkan ya 😀

Amiiin… semoga rejeki kita mengalir masuk dengan nyaman, melimpah dan aman 🙂

saya baru tau alternatif dari deposito,

thanks bang

Sama-sama 🙂

diantara ketiganya, saya pribadi sudah invest di reksadana sih dengan pertimbangan kepraktisan dan kemudahan pencairan, disamping returnnya yang menjanjikan. anyway, thanks artikelnya Mas.

Sama-sama Mas 🙂