Gue pernah dapet pertanyaan dan pernyataan yang cukup bervariasi soal perbedaan bunga flat dan bunga efektif. Terutama yang berhubungan sama KPR. Mulai dari yang:

“Dan apa sih bedanya bunga flat dan efektif?”

~ teman yang hijau tentang kredit

Trus ada yang:

“Gue bingung nih. Bank A nawarin bunga flat murah bangettt! Cuma 8%! Lah bank B bilang bunga dia lebih murah karena efektif 12%! Maksudnya apa sih?”

~ lagi-lagi awam tentang kredit

Sampe yang:

“Ajegile! Gua ditipu! Masa ngomong bunganya flat 7% tapi setelah gua itung bayarannya gua tuh ternyata sampe 14%-an!”

~ sudahlah awam gak mau cari tahu tentang kredit malah playing victim

Ada yang mengalami hal yang sama? Atau paling gak ada yang punya pertanyaan tentang apa dan gimana sih penggunaan bunga flat dan efektif itu?

Gak ada? Yowis pokok e gue tetep tulis ya.

Manteman bisa baca tulisan ini dari awal sampai akhir. Atau bisa juga sesuai topik yang pengen diketahui aja dari daftar isi di bawah ini:

[toc]

Perbedaan Bunga Flat dan Bunga Efektif

Jadi gini, sebelum masup ke inti postingan gue pengen kalian jawab pertanyaan sederhana ini:

Kalian udah dapet nih hasilnya ngumpulin duit buat DP KPR. Entah itu gmn caranya ya pokoknya duit dah kekumpul aja. ?

Trus ada dua orang marketing bank. Mereka sama-sama nawarin kredit. Pilih jawaban manteman dengan ngetwit yang kalian pilih ya. Tenang aja, tinggal tap ato klik pilihan di bawah:

Atau pilih :

Monggo dipilih.

1. Bagaimana Perbedaan Pengertian dan Perhitungan Bunga Flat dan Efektif ?

Selamat untuk pilihan kalian semua. Gak ada yang bener ato salah. Adanya cuma pembayaran bunga yang lebih besar satu dibanding yang lainnya. Hahaha.

Apa sih bedanya antara bunga flat dan bunga efektif?

Bunga Flat berarti bunga yang perhitungannya didasarkan atas nilai pinjaman awal sampai dengan lunas. Pokok pinjaman dianggap flat, sama terus menerus.

Dengan bunga flat, jumlah bunga yang dibayar akan selalu tetap. Tidak ada perubahan nilai pembayaran ketika dihitung kapanpun. Sementara untuk satu lagi;

Bunga Efektif berarti bunga yang perhitungannya didasarkan atas nilai sisa pinjaman pada saat dilakukan penghitungan. Pokok pinjaman yang dijadikan dasar akan terus berubah setelah dilakukan perhitungan angsuran.

Nilai rupiah bunga efektif akan berubah sesuai dengan nilai sisa pokok angsuran. Semakin lama akan semakin mengecil karena dihitung dari pokok yang sudah dikurangi angsuran.

1.a. Penghitungan Bunga Flat dan Bunga Efektif

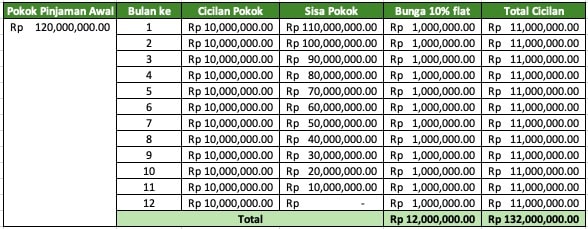

Mari kita ubah dikit contoh angka yang dipake demi kemudahan penghitungan. Sekarang ada bank yang sama kasih dua jenis pinjaman. Pokok pinjaman Rp 120 juta. Dua-duanya pakai bunga 10%, cuma yang satu flat dan yang satu efektif.

Begini perbedaan penghitungannya:

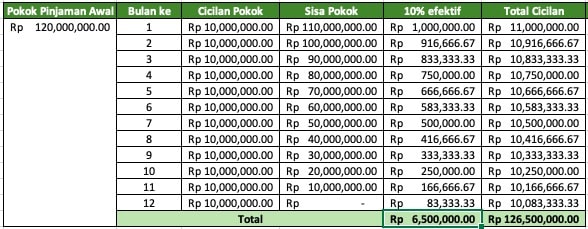

Dari tabel di atas, catet baik-baik nilai total bunga yang harus dibayar sebesar Rp 12 juta selama satu tahun. Sekarang coba lihat perhitungan bunga efektif:

Dengan metode penghitungan bunga efektif, total bunga yang harus dibayar “hanya” sebesar Rp. 6.500.000,-. Hampir separuh dari bunga flat. Padahal keduanya sama-sama menggunakan angka Rp. 120 juta sebagai pokoknya dan 10% sebagai besaran bunganya.

Jadi kalau begitu berapa sih sebenarnya angka bunga flat yang mendekati perhitungan bunga efektif 10%?. Apakah benar kalau mau memilih bunga flat maka nilai bunganya seharusnya separuh dari bunga efektif?

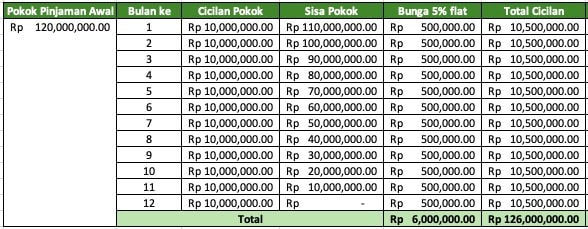

Coba kita lihat tabel angsuran pinjaman yang sama dengan nilai bunga flat 5% per tahun.

Dengan bunga flat 5% ternyata total bunga yang harus dibayar (hampir) sama dengan bunga efektif yang 10% kan?

Jadi sekarang sudah tahu harus pilih mana kan dari dua tawaran KPR di awal artikel tadi? Terima kasih.

2. Kenapa Kok Dipakai Bunga Flat dan Efektif?

Pasti untuk nipis nasabah nih ya? Biar jualannya lancar dan nasabah gak sadar kalo bayar mahal untuk pinjamannya?

BUKAN WOY!! Mbok ya jadi nasabah jangan berburuk sangka mulu. Jadi nasabah yang cerdas dong deh. Tanyakan semuanya sebelum akhirnya memutuskan buat beli. Jangan ho-ah ho-oh aja pas ditawarin.

Karena penyesalan cuman ada di belakang, kalo di depan pendaftaran. #eaaaa

Jadi betul memang bank pakai bunga flat untuk salah satunya gimmick marketing. Ya harapannya biar lebih cepat terjual. Tapi bukan dengan cara niru. Bunga flat dipakai karena lebih sederhana untuk menggambarkan jumlah angsuran yang harus dibayar sama nasabah.

Nasabah jadi bisa langsung tahu kira-kira biaya pinjaman sebulannya. Hitungan bunga langsung aja gelondongan dari pokok pinjaman di awal.

Bandingkan kalo ditawarin pinjaman dengan bunga efektif. Bisa gak langsung hitung berapa bunganya kalo gak bikin tabel kek di atas? Ya karena bunga dikenakan dari sisa pokok, harus ngitung angsuran tiap bulannya kan?

Jangan berburuk sangka dulu yes. *wink

3. Adakah Cara Mudah Membedakan Bunga Flat dan Bunga Efektif?

Kalo udah baca sampe sini pasti udah bisa lah ya membedakan antara bunga flat dan efektif kan. Belom? Saaaans masbroh mbaksis.

3.a. Angka Bunga Flat < Bunga Efektif

Iya dong. Kan sudah ada buktinya di atas tadi.

Jadi kalo ada yang nawarin kredit dengan bunga yang lebih kecil, alarm peringatan harus langsung nyala. Jangan langsung tergoda. Lebih-lebih kalo lebih kecil sampe separuhnya.

Kalo masih belom paham bagian ini, coba baca ulang ya shay dari atas. Ehe… *trus disleding

Terlepas dari bagaimanapun marketing bank atau yang orang sales katakan, kudu pinter-pinter ya manteman buat memutuskan. Ambil pertimbangan masak-masak setiap kali mau ambil keputusan beli kredit ato produk keuangan lainnya.

3.b. Bandingkan dengan Bunga Simpanan di Bank

Satu lagi cara buat mengenali kalo bunga yang ditawarkan adalah bunga efektif atau bunga flat, bandingkan dengan bunga simpanan di bank. Bunga simpanan apa maksudnya?

Ituloh, bunga deposito kalo kalian naroh duit di bank. Berapa sih besarnya bunga deposito itu? Sukurlah kalo pada jawab ga tahu dan lebih milih simpen di reksadana. Mungkin kalian yang gak punya deposito sudah baca tulisan tentang perbedaan deposito, reksadana dan juga obligasi ritel pemerintah ya? *kepedean

Kalo sekarang bunga deposito di kisaran 4%-5%. Kecil? Iya. Makanya deposito gak menarik dan bukan buat investasi. Sebagai referensi, silahkan buka data 7 Days Reverse Repo Rate-nya Bank Indonesia yang pasti dipake sebagai acuan penetapan bunga simpanan di bank.

Dengan begitu, manteman bisa langsung menghitung beban bunga dengan sederhana.

Kok bisa yakin kalo bunga yang ditawarkan mirip sama bunga deposito itu pasti bunga flat?

Ya kan logikanya aja nih, bank dapet income dari selisih antara bunga kredit dan bunga simpanan. Bisnisnya bank salah satunya ya dari situ. Percaya aja deh, kan gue yang kerja di bank. #Ngegas. Jadi ya jangan langsung seneng dan percaya aja kalo bunga kredit yang ditawarin rendah banget.

Kalau Harus Memilih Antara Bunga Flat dan Bunga Efektif, Harus Pilih yang Mana?

Jawabannya: PILIH YANG PALING MURAH!

Karena sebenarnya gak ada beda antara bunga efektif dan bunga flat. Mau pilih yang manapun gak masalah. Asalkan sudah tahu bagaimana cara penghitungannya.

Milih bunga kredit flat 5% per tahun dengan memilih bunga kredit efektif 10% per tahun untuk jumlah kredit dan jangka waktu yang sama bakalan kurang lebih sama itungannya. Jadi gosah galau berlebihan kalau cuma milih antara flat dan efektif karena kalian sekarang sudah ngerti perbedaannya.

Beda nanti kalau dihadapkan dengan pilihan antara bunga fix dan floating. Nah lho? Udah tahu kan bedanya apa?

Untuk postingan tentang istilah-istilah perbankan lain, silahkan buka tulisan dengan kategori Kamus Istilah Keuangan.

Tulisan-tulisan terbaru di blog ini:

- Kiat Menyehatkan Kembali Keuangan Setelah Lebaran dengan Strategi PraktisApa kabar keuangan setelah Lebaran? Masih ada sisa di tabungan? Alhamdulillah ya, kalau masih. Ingat, kalau hidup enggak berakhir pas Lebaran. Habis Lebaran, masih ada banyak kebutuhan, apalagi Iduladha juga semakin dekat. Uwow! Masih mau kurban kan, tahun ini? Makanya, yuk, cek keuanganmu setelah Lebaran! Evaluasi Keuangan Setelah Lebaran Setelah periode Lebaran, ketika pengeluaran cenderung… Baca selengkapnya: Kiat Menyehatkan Kembali Keuangan Setelah Lebaran dengan Strategi Praktis

- Strategi Saham Pemula: Cara Cerdas Mengelola Portofolio InvestasiStrategi saham pemula itu kayak abstrak aja buat yang baru mulai. Bahkan bisa jadi, rada-rada ngeri-ngeri sedap gitu ya. Ya, enggak heran sih. Yang namanya pasar saham itu memang dapat memberikan pengembalian investasi yang menarik, tetapi risiko kerugian juga nyata. Oleh karena itu, pemahaman yang baik tentang cara mengelola portofolio investasi adalah kunci untuk meminimalkan… Baca selengkapnya: Strategi Saham Pemula: Cara Cerdas Mengelola Portofolio Investasi

- Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIREAda yang pengin punya bisnis sampingan? Ada banyak alasan sehingga seseorang pengin punya bisnis sampingan, meskipun mungkin sekarang sudah jadi karyawan atau pekerja. Salah satunya, bisnis sampingan sering kali dipandang sebagai jalan menuju peningkatan pendapatan. Dengan peluang yang tepat, bisnis sampingan bisa menjadi kunci untuk mempercepat capaian tujuan FIRE. Banyak orang menemukan bahwa melalui kerja… Baca selengkapnya: Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE

- Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan FinansialDana darurat adalah simpanan keuangan yang dialokasikan untuk digunakan dalam situasi tak terduga atau keadaan darurat. Bagi sebagian orang, membangun dana darurat bukan hal yang mudah. Namun, kalau kamu termasuk mereka yang akan menerima tunjangan hari raya, alias THR, tahun ini, maka sumber dana ini bisa dimanfaatkan. Tujuan utama dana darurat adalah untuk menyediakan keamanan… Baca selengkapnya: Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial

- Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah AlasannyaPolis asuransi adalah hal yang memiliki peranan penting dalam rencana keuangan menuju kebebasan finansial. Tampaknya ini memang sepele, tetapi efeknya besar. Dengan adanya polis asuransi, risiko finansial yang besar dan tak terduga bisa diatasi. Dengan demikian, kita sangat dimungkinkan untuk memiliki fondasi keuangan yang sehat dan kuat. Kita bisa fokus pada tujuan besar kita, yakni… Baca selengkapnya: Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

Kalo ada yang ditanya, monggo kita bisa diskusi lewat komen-komenan ato colek aja akiks di Instagram @danirachmat twitter gue ini:

16 tanggapan untuk “Ngerasa Ketipu Sama Marketing Bank? Jangan-jangan Lu yang Belom Paham (Beda Antara Bunga Flat dan Efektif)!”

gw komen pertamax ya?

udah komen gitu aja ah…. *dikeplak

Thankies Dan udah bahas ini. Setidaknya jadi ada gambaran sih. hehehe. Kan selama ini woro2 flat n efektif tp suka pikunan gw nya. lupa mulu.

Semoga bermanfaat ya Yan. Syukur-syukur bisa membantu pas mau ambil kredit 😀

makasi atas infonya

Sama-sama 🙂

Menarik dan sangat jelas mas

berarti kebanyakan bank pakai skema bunga ‘flat’ ya, soalnya jarang banget lihat kredit yang nilai cicilan tiap bulannya berubah gitu

atau….saya salah memahami nih??

menarik dan sangat paham sekali.

saya mau tanya

1. mengalami pinjaman di bank, ansuran tiap bulannya sama tapi untuk pembayaran awal ansuran pokok yg kecil bunganya yg besar, klo seperti itu apa namanya?

2. bagaimana perhitungan yg bunganya fix 1 atau 3 th pertama terus tahun berikutnya menyesuaikan suku bunga? yg seperti itu apa namanya dan apakah ada kemungkinan akan membengkak nanti ansurannya

terima kasih

Hai Mbak Linda,

Saya coba jawab ya:

1. Bentuk pembayaran semacam itu biasanya diterapkan untuk bunga flat.

2. Kalau untuk bunga yang fix 1 dan 3 tahun tetap harus ditanyakan, bunga yang disebutkan apakah flat atau efektif. Hehehee. Semoga gak bingung ya. Apabila nanti di kemudian hari membengkak angsurannya, mestinya bukan karena sifat flat/efektifnya. Tapi karena periode fixnya sudah habis. Bunganya menjadi bunga efektif dan akhirnya mengikuti suku bunga yang berlaku. Dengan begitu apabila ada kenaikan suku bunga maka angsuran pun akan naik.

baca ini sambil ngitung. hahaha jadi ini tho bedanya falat sama efektif . Ok mas, patokannya bunga flat kira kira setengah dari efektif dengan jangka waktu yang sama. baiklah, lets golek kreditan. hihihi

BTW, ada nggak sih penjeman yang nggak ada bunganya ? *semoganggakdikeplak. hehehe

Kalo nemu kabarin saya juga dong… 😛

Wah baru tahu. Kita bisa minta dibuatkan tabel perhitungan tersebut kan ya ke pihak bank?

selama ini hanya tahu bunga aja, ternyata ada perbedaan dan jenisnya

Semakin tahu jadi bisa semakin hati-hati waktu mau ngajukan pinjaman 😀

Makasi atas infonya, saya mautanya saya kredit sebanyak Rp.100.000.000 selama 10 Thn dengan bunga flat namun menjelang 5 Thn saya mau lunasi dari pihak bang masi menghitung pokok yang harus saya lunasi sebesar 70.000.000 saya bingung apakh ini penipuan atau apa??

Sayangnya sepertinya itu bukan penipuan. Cara kerja kredit bank memang seperti itu. Apalagi untuk skema kredit dengan menggunakan bunga flat. Cicilan bulanan porsi pembayaran bunga lebih besar dahulu. Baru kemudian semakin akhir semakin besar porsi pembayaran pokoknya.

wahh tulisannya lengkap banget kak.. terimasih sharing2nya

Sama-sama 🙂