Ada yang ikutan IPO Mitratel? Sebuah hajatan melantai di bursa yang digelar salah satu anak perusahaan PT Telekomunikasi Indonesia Tbk (Telkom) ini cukup ramai jadi bahan pembicaraan dimana-mana. Katanya, IPOnya Mitratel akan unlocking valuenya Telkom. Lalu, gimana analisa kinerja Mitratel (MTEL) per Desember 2021 kemarin?

Gue sering banget bilang kalo bisnis penyewaan menara telekomunikasi seperti yang dilakukan MTEL ini adalah salah satu bisnis favorit gue yang ada di bursa. Obviously selain bank. Kenapa kok bisa kayak gitu sih? Salah satu alasannya, karena bisnis penyewaan menara ini cuannya tebel. Pake banget!

Karena ini adalah tulisan pertama tentang bisnis menara, gue bahas dulu juga ya bagaimana model bisnisnya perusahaan-perusahaan penyedia jasa penyewaan menara. Biar pada paham apa yang gue omongin. Hihihi. Jadi, bakalan panjang tulisan tentang analisa kinerja MTEL ini.

Seperti biasa, kamu bisa baca dari awal sampai akhir. Atau bisa baca dengan menggunakan daftar isi ini:

[toc]

Model Bisnis Penyewaan Menara: Inves Sekali, Penjualan Naik Berkali-kali

Buat kamu yang belum pernah tahu model bisnis penyewaan menara, bagian ini bisa dijadikan referensi. Apa sih yang dilakukan sama perusahaan penyedia jasa menara telekomunikasi?

Indonesia ini adalah negara yang SANGAT LUAS. Terbentang dari sabang sampai merauke. Di sisi lain, BTS miliki perusahaan telekomunikasi seperti Telomsel, XL, Indosat dan perusahaan lain yang sejenis jangkauannya terbatas. Agar sebuah layanan telekomunikasi bisa dinikmati di area yang luas, sejumlah BTS kudu ditempatkan dengan ketinggian tertentu. Artinya, sebuah perusahaan telekomunikasi butuh menara untuk menempatkan BTS-BTSnya.

Dan ini berlaku untuk semua perusahaan telekomunikasi. Dan gak mungkin kan setiap perusahaan telekomunikasi ngebangun towernya sendiri. Hadirlah perusahaan yang spesialisasinya ngebangun tower dan nyewain ke perushaan telekomunikasi. Perusahaan seperti MTEL inilah.

Kerjaannya MTEL dan perusahaan sejenisnya, investasi dengan ngebangun menara di lokasi-lokasi yang terbaik buat perusahaan telekomunikasi. Lokasinya ini bisa atas pesanan satu perusahaan telekomunikasi, atau berdasar riset mandiri dari perusahaan menara sendiri. Perusahaan menara kemudian mengeluarkan dana investasi (capital expenditure)-nya di pembangunan menara ini.

Setelah menara dibangun, menara tersebut akan disewakan ke perusahaan telekomunikasi. Sewanya akan dalam kontrak jangka panjang selama 10 tahun dan kemungkinan besar akan diperpanjang lagi. Karena akan susah bagi sebuah perusahaan telekomunikasi untuk memindahkan lokasi BTSnya ketika di area tersebut sudah terbangun network yang reliable.

Setelah sebuah menara memiliki penyewa, operator menara seperti MTEL pun kemudian memiliki kebebasan untuk menyewakan menara tersebut ke perusahaan telekomunikasi yang lain. Inilah kemudian yang akan meningkatkan penghasilan perusahaan operator menara. Income bertambah tanpa harus investasi lagi.

Persaingan Di Bisnis Menara & Tenancy Ratio

Penambahan jumlah penyewa di satu menara inilah yang dinamakan dengan tenancy ratio. Kalau setiap menara hanya memiliki satu penyewa, maka tenancy ratio-nya 1. Semakin tinggi tenancy ratio suatu perusahaan menara maka akan semakin bagus.

Baca juga: Cara Analisa Saham untuk Memilih Perusahan Bagus

Beberapa operator menara terbesar di Indonesia antara lain Tower Bersama Infrastucture (TBIG) dan Sarana Menara Nusantara (TOWR). Kedua perusahaan ini adalah dua perusahaan penyedia menara terbesar sebelum MTEL melantai di bursa. MTEL sebelumnya adalah salah satu anak perusahaan Telkom, sehingga operasionalnya lebih pada untuk support Telkom dan grupnya.

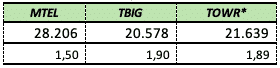

Ketika kemudian MTEL melantai di bursa dan menjadi perusahaan terbuka, MTEL masuk ke dalam pasar persaingan operator menara di Indonesia. Per 31 Desember 2021, MTEL menjadi operator menara telekomunikasi dengan jumlah menara terbesar. Berikut adalah jumlah menara tiap operator sampai dengan akhir tahun lalu.

Untuk data di atas, data TOWR adalah data per September 2021.

MTEL memiliki menara terbanyak setelah mengakuisisi menara dari Telkomsel. Akan tetapi, karena akuisisi tersebut, tenancy ratio MTEL turun dari sebelumnya 1,65x menjadi hanya 1,5x. Sementara operator-operator menara yang lain memiliki tenancy ratio yang jauh lebih tinggi.

Dari data tersebut, terlihat bahwasannya menara-menara yang dimiliki oleh TBIG dan TOWR memiliki penyewa yang lebih banyak. Sementara menara-menara MTEL karena sebelumnya dimiliki oleh Telkomsel, kemungkinan besar masih memiliki Telkomsel saja sebagai penyewanya.

Akan tetapi bila dibandingkan dari sisi lokasi menara yang mereka miliki, TBIG dan TOWR memiliki menara yang terkonsentrasi di Pulau Jawa. Sementara itu, MTEL yang merupakan anak perusahaan Telkom, memiliki lokasi menara yang lebih tersebar di seluruh Indonesia.

Semua orang tahu kan, kalau kualitas jaringan Telkomsel lebih bisa dindalkan di lokasi-lokasi remote dan di luar Jawa. Karena Telkomsel sebagai bagian dari Telkom, BUMN di bidang telekomunikasi juga memiliki misi pemerataan akses telekomunikasi untuk seluruh masyarakat Indonesia.

Dengan kondisi ini, MTEL memiliki prospek yang cerah untuk bisa menambah jumlah penyewa pada menara-menaranya. Karena sudah pasti para operator menara akan fokus untuk memperluas coverage di daerah-daerah baru sebagai mesin pertumbuhannya. Dan sebagai pemilik menara terbesar di luar Jawa, operator pasti akan menyewa menara-menara tersebut.

Kinerja MTEL Desember 2021

Membicarakan tentang penambahan menara, berarti membicarakan prospek ke depan. Tapi, bagaimana kinerja perusahaan per Desember 2021?

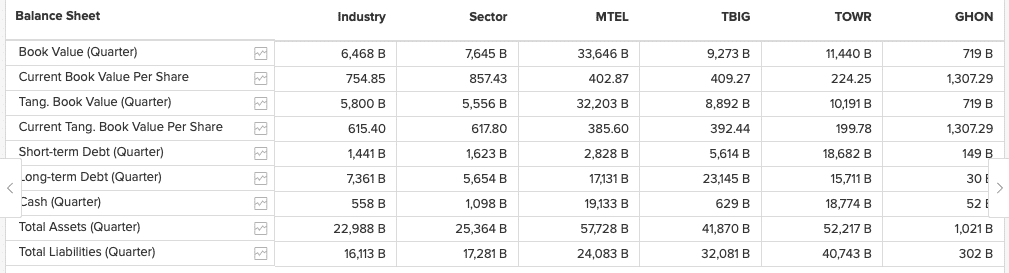

Setelah IPO, MTEL mengantongi sejumlah uang tunai yang cukup besar. Per Desember 2021, MTEL memiliki Rp 19 triliun bisa dibandingkan dengan Rp 516 miliar di tahun sebelumnya. Akuisisi menara Telkomsel pun membawa kenaikan aset tetap MTEL sebesar 62,68%.

Sementara, akuisisi menara Telkomsel tersebut juga menaikkan nilai utang jangka panjang perusahaan sebesar 81, 36%. Kenaikan ini membawa total kewajiban perusahaan naik sebesar 41%.

Dari sisi neraca, kondisi keuangan perusahaan di tahun 2021 menjadi jauh lebih kuat. Modal perusahaan pun naik sebesar 312,16% dibandingkan tahun sebelumnya. Kekuatan neraca ini didukung juga oleh kenaikan pendapatan perusahaan.

Dari sisi penjualan, MTEL membukukan nilai penjualan sebesar Rp 6,87 triliun. Naik 11,04% dibandingkan penjualan di tahun 2020 yang sebesar Rp 6,18 triliun. Sementara keuntungan MTEL naik sebesar 129,43% di tahun 2021 dari Rp 601 miliar menjadi Rp 1,38 triliun. Keuntungan inilah yang turut berkontribusi juga dalam peningkatan modal perusahaan.

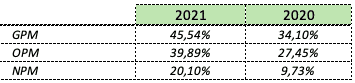

Dari sisi profitabilitas, apabila dibandingkan dengan perusahaan sejenis, MTEL memang terlihat masih memiliki rasio keuntungan yang lebih rendah. Coba bandingkan rasio profitabilitas MTEL dibandingkan dengan TOWR dan TBIG:

Tapi bila dibandingkan dengan tahun sebelumnya, MTEL sudah mulai menunjukkan peningkatan. Dimulai dari gross profit margin, operating profit margin sampai ke net profit margin perusahaan. Di Desember 2021, secara berurutan angkanya sebagai berikut:

Prospek Bisnis Menara & Potensi Kenaikan Harga MTEL

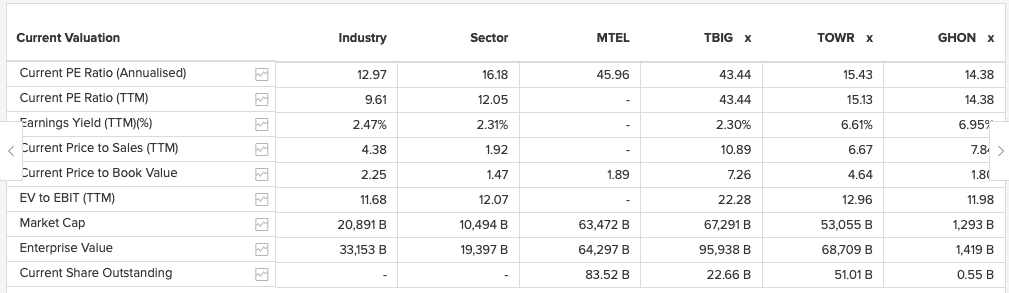

Dari tabel-tabel perbandingan di atas, meskipun memimpin dalam hal jumlah dan persebaran menara, Mitratel masih tertinggal di hal-hal lain. Dalam hal kolokasi (tenancy ratio) misalnya, MTEL berada di angka 1,5x sementara operator-operator menara lainnya berada di angka1,9x. Pun dari sisi profitabilitas di mana operator menara lainnya bisa mencatat angka net profit margin sampe di atas 40% sementara MTEL masih di kisaran 20%an.

Sementara dari sisi valuasi, MTEL terlihat masih memiliki PE Ratio paling mahal dibandingkan operator-operator menara lainnya yang ada di market. Meskipun secara PBV, MTEL masih yang termurah di antara pemimpin industri tower operator.

Baca juga: Belajar Memahami PER Saham

Apakah ada potensi ke depannya?

Cerita yang dimiliki MTEL adalah baru terbukanya potensi perusahaan operator menara miliki TELKOM dari sejak dia melantai di bursa. Dibandingkan TBIG dan TOWR yang sudah menjadi perusahaan terbuka sejak lebih dari 10 tahun lalu, MTEL belum satu tahun bisa diakses oleh publik.

Ini tentu saja sangat berhubungan kondisi bisnisnya. Ketika sebelumnya MTEL perusahaan private milik TELKOM, perusahaan fokus melayani perusahan induk dan Telkomsel saja. Hal ini menjadikan tenancy ratio perusahaan sangat rendah dengan hanya satu penyewa. Investasi pembangunan menara pun tidak bisa generate pendapatan lebih. Meskipun, menara-menara yang dimilikinya berada di lokasi-lokasi yang bahkan belum bisa dijangkau oleh operator menara lainnya.

Ketika kemudian MTEL melantai dan mengakuisisi menara-menara yang sebelumnya dimiliki TSEL, statusnya sebagai perusahaan terbuka dan beroperasi independen memberikan potensi yang menarik untuk para operator telekomunikasi di luar Group TELKOM. MTEL menawarkan menara di banyak lokasi yang sebelumnya tidak terakses oleh para perusahaan telekomunikasi.

Dengan lokasi menara MTEL yang lebih dari 58% berada di luar pulau Jawa, 28.206 menara MTEL memberikan kesempatan operator telekomunikasi untuk memperluar jaringannya. Kalau sebelumnya ketersediaan jaringan di remote area hanya dimiliki oleh Telkomsel, sekarang XL dan Indosat bisa memasang target memiliki coverage yang paling tidak sama luasnya dengan Telkomsel.

Kondisi ini akan membawa tenancy ratio MTEL naik dari posisi sekarang di angka 1,5. Apabila tanpa memasukkan angka menara yang diakuisisi dari Telkomsel di akhir tahun lalu, MTEL memiliki tenancy ratio 1,7x. Cukup tinggi meskipun masih lebih rendah dibandingkan operator lain yang ada di kisaran 1,9x. Dan tentu saja MTEL menargetkan tenancy ratio untuk bisa naik kembali ke 1,7 di tahun 2021.

Dengan hanya 1,5x tenancy ratio, MTEL bisa membukukan pendapatan Rp 6,8 triliun dan keuntungan Rp 1,38 triliun. Nilai yang tidak jauh tertinggal dibandingkan dengan operator lain yang sudah lebih dari 10 tahun hadir terlebih dahulu sebagai perusahaan independen penyedia jasa menara telekomunikasi.

Bagaimana ketika tenancy ratio MTEL naik sampai ke 1,7x atau bahkan ke 1,9x? Ketika MTEL menambah 2 penyewa lagi di menara-menara yang dimilikinya tanpa harus berinvestasi lagi. Income perusahaan akan naik signifikan.

Ketika ada penyewa di 1 menara bertambah satu menjadi 2, income MTEL akan menjadi 2x lipat. Dan ketika bertambah 1 lagi menjadi 3, pendapatan perusahan pun menjadi 3x. Semua ini tanpa harus berinvestasi lagi dan biaya operasional yang kurang lebih sama.

MTEL memiliki income sampai Rp 8 triliun dan profitabilitas seperti TOWR di kisaran 40%an – double dari kondisi saat ini? Bukan sesuatu yang mustahil. Apabila itu yang terjadi, bisa saja dengan harga yang sama seperti saat ini, PER perusahaan akan menjadi jauh lebih murah. Tapi apabila PER perusahaan di kisaran angka saat ini, maka kita bisa berharap up side yang cukup signifikan ketika earning perusahaan pun bertambah.

Provider Tower Telekomunikasi: Pilihan Bisnis Stabil untuk Jangka Panjang

Dari sisi model bisnis, operator menara telekomunikasi merupakan salah satu bisnis yang memiliki profitabilitas tertinggi. Kestabilan income yang berdasarkan kontrak jangka panjang membuat seorang investor bisa nyaman menjadi pemilik di saham perusahaan ini.

Dengan tingkat profitabilitas yang tinggi, seorang investor bisa berharap akan adanya pembagian keuntungan rutin berupa dividen. Disamping naiknya nilai perusahaan seiring kenaikan pendapatan perusahaan kontrak-kontrak yang didapatkannya. Bahkan Mitratel sendiri berencana akan membagikan sampai maksimal 70% dari keuntungannya.

Satu yang perlu diwaspadai oleh investor di perusahaan penyewa menara adalah karena sifat bisnisnya yang membutuhkan modal tinggi alias padat modal. Karena itulah perusahaan-perusahaan operator menara lebih sering meminjam uang untuk investasi mereka. Kalau dibandingkan, rasio utang beberapa operator menara sebagai berikut:

Semakin tinggi utang, semakin tinggi biaya bunga. Nantinya akan bisa berpengaruh pada keuntungan bersih yang bisa digenerate oleh perusahaan. Karena itu, perhatikan baik-baik utang perusahaan kalau memang kita putuskan untuk membeli saham perusahaan di industri penyewaan menara ini.

Kalau pengen tahu obrolan lengkap gue sama VP Corporate Secretary MTEL membahas kondisi MTEL ini, cuss tonton video ini ya:

Live Instagram bareng Mitratel

Dan terakhir kali, tulisan ini bukanlah merupakan rekomendasi jual atau beli saham MTEL ataupun saham perusahaan lain di industri penyewaan menara. Risiko jual maupun beli ada di tangan setiap investor. Karena itu selalu lakukan riset yang mendalam sebelum membeli saham perusahaan menara. Disclaimer is always on.