Masih mencari cara menghitung dana pensiun yang benar? Ingin pensiun nanti gak kuatir? Manteman sudah datang ke tempat yang benar!

Sebelumnya gue udah ngitung seluk beluk dana pensiun dengan sangat lengkap. Kalo mau manteman bisa langsung baca detailnya.

Baca juga: A – Z Menyiapkan Dana Pensiun

Lewat tulisan gue A-Z Menyiapkan Dana Pensiun itu, gue pakai pendekatan pengeluaran dikalikan lamanya masa pensiun.

Jadi, dengan menggunakan metode tersebut, dana pensiun hitungannya akan cukup besar. Terutama kalo misalkan ingin memiliki masa pensiun yang cukup lama.

Nah ada alternatif penghitungan dana pensiunnya. Berdasarkan pendekatan income dari proceed hasil investasi.

Seperti biasa, manteman bisa baca dari awal sampai akhir tulisan ini. Atau bisa juga baca berdasarkan daftar isi ini.

[toc]

Cara Menghitung Dana Pensiun Menggunakan Pendekatan Proceed Income Investasi

1. Berapa Kebutuhan Biaya Hidup Saat Ini

Tahu berapa biaya hidup saat ini adalah langkah paling krusial untuk menyiapkan dana pensiun. Karena patokannya tentu saja adalah tingkat gaya hidup saat ini.

Apakah nanti ketika pensiun ingin mempertahankan gaya hidup saat ini ataukah malah lebih tinggi. Jarang ada orang yang bisa membayangkan hidup dengan standar gaya hidup lebih rendah dari gaya hidupnya saat ini.

Just like the old saying says about lifestyle:

Once you go up! It will be hard to come down

Kalau misalkan saat ini hidup dengan biaya Rp 10 juta per bulan. Apakah kira-kira nanti ketika pensiun akan hidup dengan separoh dari nilai ini ataukah malah lebih tinggi?

Coba cari biaya-biaya apa saja yang kira-kira ketika masa pensiun akan terus ada. Jangan lupa pula untuk mengeluarkan biaya-biaya yang bisa jadi sudah pasti tidak akan ada lagi.

Kalau Rp 10 juta tadi termasuk uang jajan dan uang sekolah anak Rp 2 juta per bulan, berarti sebenarnya biaya hidup ketika pensiun nanti akan sebesar Rp 8 juta. Karena anak harusnya sudah bekerja dan biaya untuk anak sudah tidak ada lagi.

Okelah mari kita pakai pengeluaran Rp 10.000.000,- biar angkanya bulat.

2. Return Rate of Investment

Langkah selanjutnya adalah mencari return rate of investment untuk menempatkan instrumen investasinya. Return dari instrumen ini yang kemudian menjadi income ketika pensiun.

Dengan alasan inilah, penempatan dana pensiun harus menggunakan instrumen-instrumen yang relatif aman dan stabil nilai pokoknya.

Beberapa pilihan antara lain:

2.1. Deposito

Mendapatkan jaminan dari LPS, deposito adalah salah satu instrumen yang memberikan hasil investasi berupa pembayaran rutin. Kita bisa memilih agar bunga deposito langsung masuk ke rekening. Dengan begitu kita bisa langsung menggunakannya untuk pembayaran biaya hidup kita.

Berapa sih besaran bunga deposito saat ini? Ini gambaran return deposito Bank Mandiri ketika gue nulis postingan ini:

Untuk deposito, selalu ingat bahwasannya ada pajak 20% atas bunganya. Jadi, kalau menggunakan data tersebut, return untuk deposito adalah setelah pajak sebesar 2,8%. Kecil ya? Hehehe.

Ya namapun instrumen yang aman dan dapat jaminan oleh pemerintah melalui LPS kan. Low risk low return.

Kalau memang memilih deposito, selalu ingat ya bahwasannya jaminan LPS itu ada syaratnya. Syarat berapa besar bunga maksimal untuk kategori setiap bank. Jangan asal tergoda sama bunga tinggi tapi ternyata gak memenuhi syarat penjaminan LPS.

Oke, simpen dulu kalo bunga bank returnnya 2,8%.

2.2. Reksadana Pasar Uang

Instrumen kedua ini tidak mendapatkan jaminan pemerintah. Merupakan produk buatan Manajer Investasi (MI). Tapi, Reksadana Pasar Uang (RDPU) dengan RDPU ini adalah jenis reksadana yang kinerjanya paling stabil.

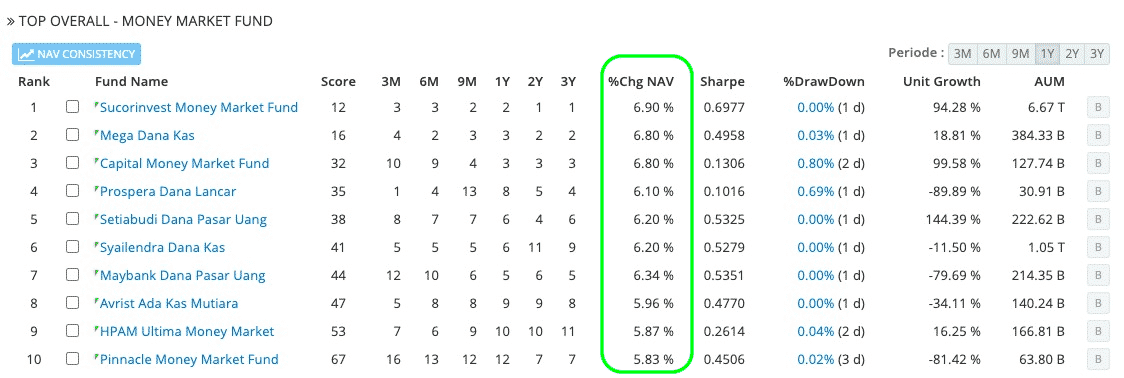

Nilai pokok pun secara historis tidak pernah turun. Berapa sih return yang bisa dari reksadana pasar uang ini? Coba kita lihat beberapa contoh dari hasil evaluator reksadana salah satu sekuritas:

Lihat bagian kotak hijau. Itu adalah perubahan NAB selama setahun terakhir. Yang berarti apa? Perkembangan dana RDPU bisa mencapai 6,9% per tahun.

Apakah ada pajak lagi? Nope. Untuk produk reksadana, karena instrumen pembentuknya sudah kena pajak, kenaikan NAB sudah tidak kena pajak lagi.

Jadi, untuk RDPU mari pakai asumsi return per tahunnya 6,9%.

2.3. Obligasi Pemerintah

Alternatif ketiga untuk dana pensiun adalah obligasi pemerintah. Sebuah instrumen investasi yang sangat aman dan memberikan imbal hasil lebih tinggi dari deposito.

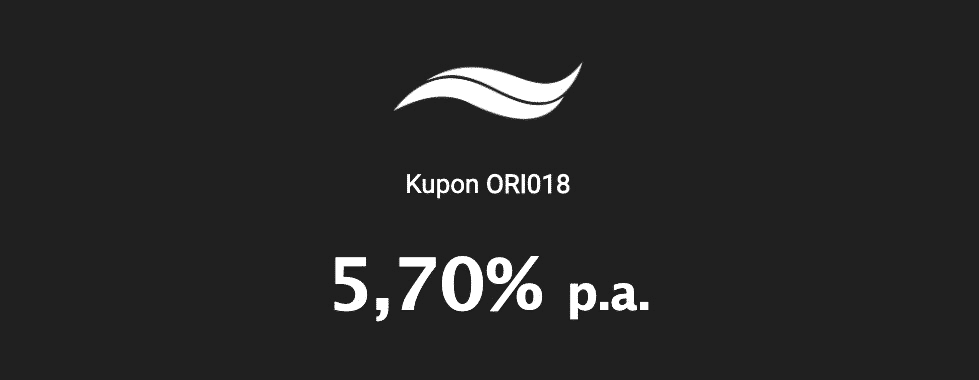

Kebetulan pas gue nulis artikel ini, pemerintah lagi mulai jualan ORI018. Berapa rate kupon ORI018 ini?

Dengan pajak 15%, maka rate bersih setelah pajak adalah sebesar 4,845%.

Selain obligasi ritel ini, ada juga obligasi-obligasi pemerintah lainnya yang sekarang bisa dibeli perorangan. Salah satunya menawarkan kupon 8,375% yang setelah pajak bersihnya bisa dapat 7,11875%.

Jadi mau pakai yang mana? Untuk konservatifnya mari kita lihat 4,845% ya untuk obligasi pemerintah ini.

3. Cara Menghitung Dana Pensiun Berdasarkan Pilihan Instrumen Investasinya

Trus bagaimana cara menghitung kebutuhan dana pensiunnya? Cukup sederhana kok. Gak kayak ketika gue bahas dana pensiun sebelumnya.

Antara deposito, RDPU atau obligasi pemerintah yang return dan pokoknya stabil, tentukan dulu mau pilih yang mana. Kemudian lihat berapa kebutuhan biaya hidupnya.

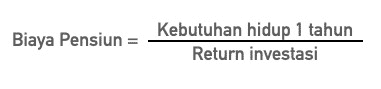

Rumus sederhananya:

Jadi berapa tadi biaya hidupnya? Rp 10 juta per bulan ya? Berarti Rp 120 juta selama 1 tahun. Kalau misalkan menggunakan instrumen deposito, RDPU atau Obligasi, harus siapkan berapa besar dana pensiunnya?

Yuks kita hitung!

3.1. Deposito

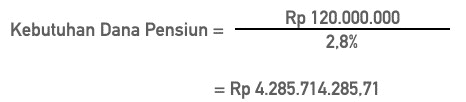

Dengan biaya hidup Rp 120 juta setahun dan return 2,8%, harus menyiapkan berapa dana pensiunnya? Ini perhitungannya:

Artinya apa? Kalau manteman ingin pensiun dan mendapatkan Rp 10 juta sebulan dari bunga deposito, harus menyiapkan dana sebesar Rp 4,3 Milyar. Ada pembulatan ke atas sedikit 😀

Dana pokoknya untuk apa? Untuk dana darurat dan keperluan mendadak. Tapi kalau misalkan dana Rp 4,3 milyar itu terpakai, konsekuensinya income per bulan dari deposito akan lebih kecil

Solusinya kalau mau incomenya tetap ya harus bisa gantiin dana itu kalau misalkan terpakai. Ingat, kalau mau deposito dengan kebutuhan hidup Rp 10 juta per bulan, siapkan dana Rp 4,3 milyar.

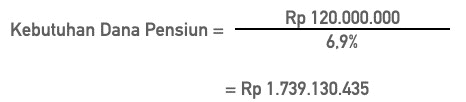

3.2. Reksadana Pasar Uang (RDPU)

Dengan angka kebutuhan yang sama, harus beli RDPU berapa banyak? Berapa tadi asumsi return RDPUnya?

Kita ambil angka yang paling moncer tadi ya, 6,9% historical annual return. Coba kita lihat berapa kebutuhan biaya pensiunnya.

Angka yang masih sangat achievable kan? “Cuma” sebesar Rp 1,75 milyar (pembulatan ke atas biar aman). Coba bandingkandengan ketika menggunakan deposito dengan kebutuhan dana sampe Rp 4,3 milyar.

Tapi ada yang harus manteman ingat. RDPU ini adalah produk Manajer Investasi. Meskipun undelrying RDPU juga menggunakan deposito dan obligasi pemerintah yang jatuh tempo kurang dari setahun (tergantung kebijakan investasi MInya), produk RDPUnya sendiri tidak ada jaminan.

Kemudian juga kudu ingat kalo RDPU ini bukan instrumen yang memberikan payout seperti deposito dan bunganya. Tapi lebih ke kenaikan NAB per unitnya. Sehingga nilai return 6,9% adalah dari kenaikan NABnya.

Jadi, kalau mau mulai menikmati income sejak awal masa pensiun, harus beli RDPU setahun sebelum masuk masa pensiun. Ketika memasuki masa pensiun, setiap tahun bisa jual RDPU sebesar Rp 120 juta.

Tempatkan dana hasil penjualan RDPUnya menjadi deposito-deposito yang jatuh tempo satu, dua, tiga sampai dua belas bulan. Bunga depositonya masukkan ke pokoknya.

Dengan kombinasi RDPU dan deposito, kebutuhan hidup ketika pensiun bisa terpenuhi.

3.3.Obligasi Pemerintah

Berapa dana pensiun yang dibutuhkan kalau misalkan ditempatkan di obligasi pemerintah? Perhatikan periode pembayaran kuponnya. Obligasi pemerintah retail memang memberikan pembayaran kupon rutin bulanan.

Semantara obligasi pemerintah yang memang tidak ditujuakn untuk retail, periode pembayaran kuponnya adalah 6 bulanan. Tapi ini bukanlah ketentuan mati. Ada juga obligasi yang memberikan pembayaran kupon 3 bulan sekali (quarterly).

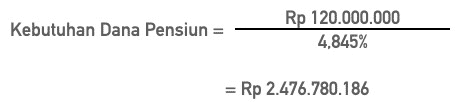

Oke, mari cari tahu berapa kebutuhan dana pensiun ketika menggunakan obligasi ritel dengan return bersih 4, 845%. Ini hitungannya:

Bahkan nilai yang dibutuhkan masih lebih kecil dibandingkan dengan nilai pembelian maksimal ORI018 yang sebesar Rp 3 milyar. Kalau misalkan manteman punya duit sebesar Rp 2,5 milyar dan mau pensiun, silahkan dibelikan ORI.

Selama 3 tahun ke depan, akan bisa tenang hidup dengan dana sebesar Rp 10 juta per bulan. Setelah 3 tahun ketika obligasi jatuh tempo, bisa dibelikan lagi obligasi yang diterbitkan saat itu, atau dipindahkan ke reksadana pasar uang.

Bagaimana kalau dibelikan obligasi pemerintah yang non retail? Harus diingat, jenis obligasi ini jangka waktunya bisa sangat panjang. Panjangnya periode obligasi ini mungkin bisa outlive masa pensiun kita. Ketika meninggal, ternyata depositonya belum jatuh tempo. Ini topik lain untuk dibahas.

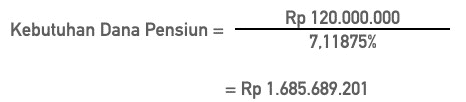

Tapi kalau dana pensiunnya sendiri berapa yang dibutuhkan? Tadi contohnya di angka 7,11875% misalkan. Maka dana pensiun yang dibutuhkan adalah sebesar ini:

Dengan return sebesar itu, maka perlu disiapkan Rp 1,7 milyar. Sedikit lebih rendah bila dibandingkan RDPU. Setiap 6 bulan akan mendapatkan Rp 60 juta karena pembayaran kuponnya adalah 6 bulan sekali.

Tapi upsidenya, manteman gak perlu khawatir tentang keamanan dana pokoknya. Selama Indonesia Raya masih berdiri, maka dana yang disimpan aman!

4. Antisipasi Inflasi Biaya Hidup Ketika Masa Pensiun

Pertanyaan berikutnya adalah terkait inflasi kebutuhan biaya hidup yang akan datang ketika pensiun. Untuk mengatasi masalah inflasi ini, ada beberapa pilihan untuk menyiasatinya. Antara lain:

- Tetap aktif mencari penghasilan dengan menggunakan keahlian manteman. Misalkan saja menulis opini, blogging dan membuka jasa konsultasi.

- Menekan biaya hidup agar masih masuk dalam biaya hidup saat ini atau lebih rendah.

- Menginvestasikan lagi dana yang tidak habis terpakai ke dalam pokok dana investasinya atau instrumen lainnya.

- Membagi sebagian portfolio dana pensiun ke dalam portfolio investasi yang lebih agresif seperti Reksadana Pendapatan Tetap dan Saham. Terutama untuk saham perusahaan yang sudah mature, ada potensi untuk mendapatkan untung dari pembagian dividen sahamnya.

Dengan alokasi investasi menggunakan aset yang tepat, ketika masa pensiun inflasi pun bisa teratasi. Tapi, tentu saja pemilihan jenis instrumen investasi harus sesuai dengan profil risiko setiap orang.

Menikmati Masa Pensiun dengan Tenang

Dengan dana yang sudah siap dalam instrumen pilihan dana pensiun dan juga kebutuhan yang semakin sedikit, masa pensiun bisa menjadi masa menikmati masa tenang. Lepas dari rutinitas pekerjaan yang menyita waktu.

Karena itu, penting untuk menyiapkan dana pensiun sedini mungkin. Lebih cepat menyiapkan kebutuhan dana pensiunnya maka investasi bulanan yang diperlukan akan semakin kecil.

Akan tetapi, semakin lama menyiapkan dana pensiunnya, apalagi ketika sudah mendekati masa-masa pensiun, semakin besar pula kebutuhannya. Kalau kata politikus, menyiapkan dana pensiun itu:

Lebih cepat lebih baik!

– politikus

Tulisan-tulisan lain di blog ini:

- Kiat Menyehatkan Kembali Keuangan Setelah Lebaran dengan Strategi Praktis

Apa kabar keuangan setelah Lebaran? Masih ada sisa di tabungan? Alhamdulillah ya, kalau masih.… Baca selengkapnya: Kiat Menyehatkan Kembali Keuangan Setelah Lebaran dengan Strategi Praktis

Apa kabar keuangan setelah Lebaran? Masih ada sisa di tabungan? Alhamdulillah ya, kalau masih.… Baca selengkapnya: Kiat Menyehatkan Kembali Keuangan Setelah Lebaran dengan Strategi Praktis - Strategi Saham Pemula: Cara Cerdas Mengelola Portofolio Investasi

Strategi saham pemula itu kayak abstrak aja buat yang baru mulai. Bahkan bisa jadi,… Baca selengkapnya: Strategi Saham Pemula: Cara Cerdas Mengelola Portofolio Investasi

Strategi saham pemula itu kayak abstrak aja buat yang baru mulai. Bahkan bisa jadi,… Baca selengkapnya: Strategi Saham Pemula: Cara Cerdas Mengelola Portofolio Investasi - Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE

Ada yang pengin punya bisnis sampingan? Ada banyak alasan sehingga seseorang pengin punya bisnis… Baca selengkapnya: Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE

Ada yang pengin punya bisnis sampingan? Ada banyak alasan sehingga seseorang pengin punya bisnis… Baca selengkapnya: Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE - Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial

Dana darurat adalah simpanan keuangan yang dialokasikan untuk digunakan dalam situasi tak terduga atau… Baca selengkapnya: Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial

Dana darurat adalah simpanan keuangan yang dialokasikan untuk digunakan dalam situasi tak terduga atau… Baca selengkapnya: Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial - Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

Polis asuransi adalah hal yang memiliki peranan penting dalam rencana keuangan menuju kebebasan finansial.… Baca selengkapnya: Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

Polis asuransi adalah hal yang memiliki peranan penting dalam rencana keuangan menuju kebebasan finansial.… Baca selengkapnya: Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

Mau diskusi? Gue tunggu komennya ya! Atau bisa kirim email ke halo@danirachmat.com.

Kalo teman-teman mau content yang update hampir tiap hari lewat Instagram, bisa follow juga Instagram gue @danirachmat.

2 tanggapan untuk “Kamu Bingung Menghitung Dana Pensiun? Ini Cara Super Mudahnya!”

Keren mas isi blognya. Edukatif, dan mudah dipahami. Mau nanya, misal saya bikin kos-kosan untuk hari tua, apakah itu masuknya sebagai dana pensiun atau investasi saja? Kadang saya kurang paham, kenapa kita butuh dana pensiun, sedangkan kita bisa mengumpulkan aset riil seperti properti yang mendatangkan passive income.

Itu bisa dimasukkan sebagai dana pensiun. Gak semua orang punya preferensi dan kesempatan yang sama untuk bisa beli properti sewa seperti masnya. Jadi aset-aset yang ditulis di postingan ini yang semua orang bisa membelinya 🙂