Sudah merasakan efek turunnya suku bunga? Deposito kalian pasti turun semua kan suku bunganya? Mau tahu gak tentang investasi reksadana pendapatan tetap (RDPT) yang bisa dijadikan alternatif investasi di masa seperti ini?

Kok reksadana pendapatan tetap? Kenapa kok bukan reksa dana saham? Emang apa istimewanya?

Baca juga: Investasi Reksa Dana di IPOTFUND dengan Fitur Instant Switching

Seperti biasa, teman-teman bisa membaca tulisan ini dari atas ke bawah langsung sampai habis. Atau bisa juga baca per bagian sesuai daftar isi di bawah ini:

[toc]

Disclaimer: Tulisan ini adalah oleh-oleh dari event yang diadakan sama Indopremier tanggal 2 November 2019 kemaren. Ilmu yang mau gue bagi ini bisa dipake gak cuma sekarang, tapi juga nanti di masa depan kalo kondisi yang sama terjadi.

Cuss… Simak baik-baik ya. 😀

Memilih Strategi yang Tepat untuk Investasi Reksadana Pendapatan Tetap

1. Kondisi Suku Bunga yang Cenderung Turun

Sudah tahu kan, kalo Bank Indonesia beberapa kali menurunkan 7 Days Reverse Repo Rate (7-DRRR) yang dijadikan acuan perbankan untuk penentuan suku bunganya? Saat ini ada di bawah angka 5%.

Untuk data 7-DRRR ini bisa disimak di websitenya Bank Indonesia. Kenapa ini terjadi dan efeknya apa?

Karena pemerintah melihat tekanan ekonomi global yang demikian kuat di dalam kisruh perang dagang Amerika dan China. Imbasnya, pertumbuhan ekonomi Indonesia ikut melambat. Sementara itu, suku bunga perbankan juga masih dianggap cukup tinggi.

Untuk memberikan stimulus ke dunia usaha agar supaya tetap ekspansi, pemerintah pun menurunkan suku bunga. Harapannya, pengusaha akan melakukan investasi untuk pengembangan usaha.

Baca juga: Pengaruh Turunnya Suku Bunga Bagi Pemilik Deposito

Sementara di sisi lain, masyarakat akan lebih tertarik untuk melakukan konsumsi karena suku bunga yang murah.

Ya, suku bunga murah akan memberikan insentif yang lebih kecil bagi masyarakat untuk menyimpan dana di perbankan. Sudah tahu berapa suku bunga deposito di bank? Ini contoh dari Bank Mandiri (sebelum pajak 20%):

Sebagai informasi, ekonomi Indonesia ini 55% sampai dengan 65% masih didukung oleh konsumsi dalam negeri. Jadi, itulah kenapa penurunan suku bunga ini menjadi penting untuk menstimulus pertumbuhan ekonomi.

2. Pengaruh Suku Bunga Terhadap Instrumen Surat Hutang

Efek lebih lanjut penurunan suku bunga adalah turunnya kupon surat utang/obligasi yang baru akan diterbitkan. Maksudnya gimana?

Surat utang alias obligasi ini adalah instrumen yang dikeluarkan pemerintah dan swasta untuk mengumpulkan dana dari masyarakat sebagai alternatif pinjaman bank. Bingung?

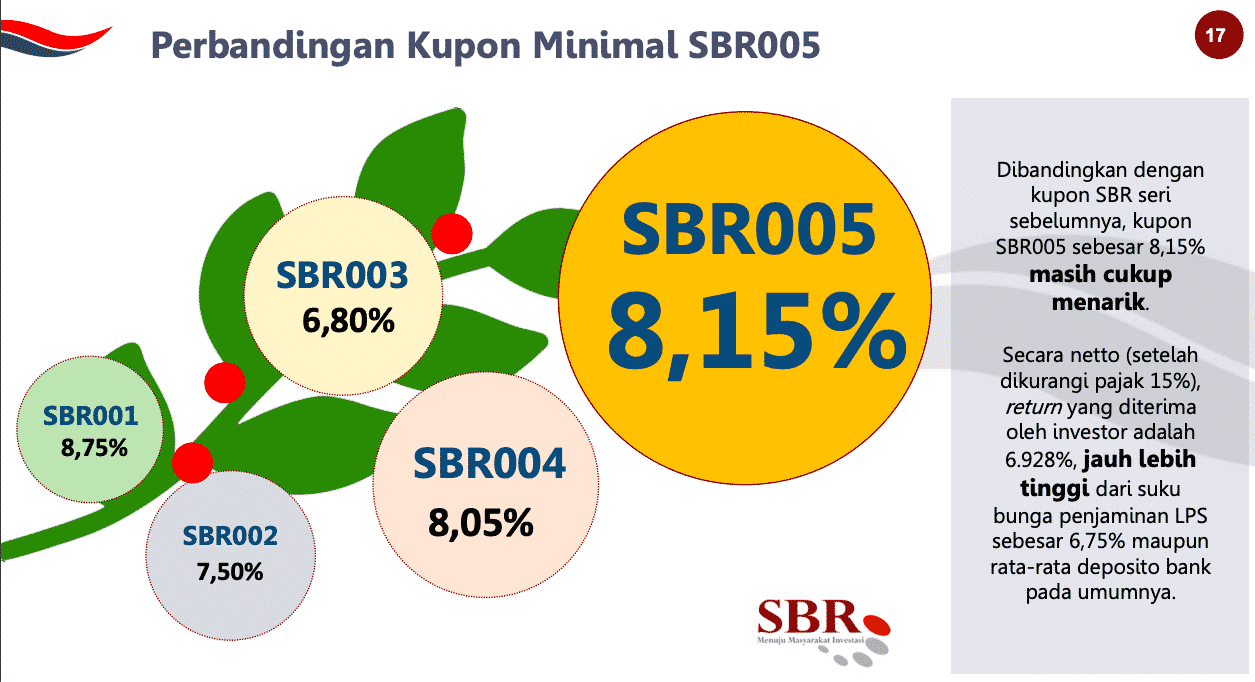

Obligasi Ritel Negara (ORI) dan Sukuk Ritel adalah dua contoh surat utang yang ditujukan untuk nasabah ritel. Perhatiin gak kalo rate kuponnya turun terus? Kayak contohnya Sukuk Tabungan yang baru diluncurkan bulan ini:

Bandingkan dengan ketika gue beli bulan Januari tahun sebelumnya dengan perbedaan hanya sekitar satu tahun:

Kalo manteman disuruh milih, bakalan investasi ke instrumen yang mana? Pasti yang menawarkan kupon 8,15% kan? Siapa yang gak mau dapat lebih tinggi dengan risiko rendah?

Sayangnya kedua instrumen surat utang di atas gak bisa diperdagangkan di secondary market. Tapi ada juga instrumen surat utang pemerintah yang diperdagangkan di market!

Baca juga: Belajar tentang Obligasi Negara Ritel

Karena kupon surat utang gak berubah sampai dia jatuh tempo, surat utang yang sudah terbit sebelumnya dengan kupon lebih tinggi, banyak yang cari. Hukum supply dan demand pun berlaku.

Barang yang ada di pasar tetap, sementara banyak investor yang mau surat utang pemerintah dengan kupon lebih tinggi karena lebih aman, mereka rela bayar mahal. Harga instrumen surat utang itupun naik.

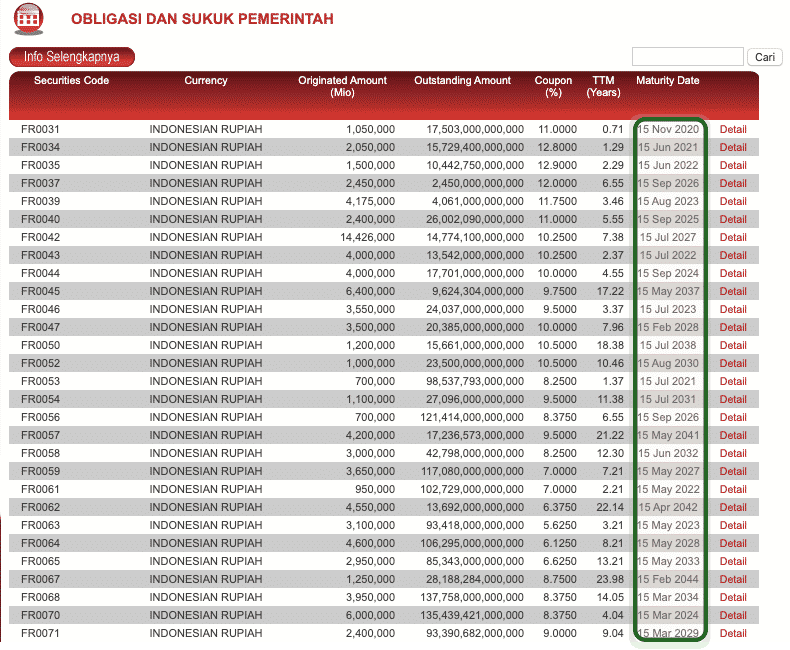

Ini daftar beberapa surat utang pemerintah yang bisa diperdagangkan di pasar sekunder, didapatkan dari Lembaga Penilai Harga Efek Indonesia. Perhatikan yang gue highlight hijau:

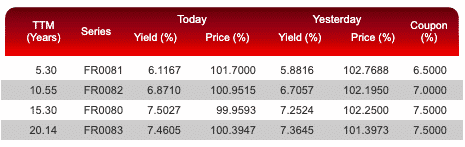

Tanggal di sisi kanan adalah tanggal jatuh tempo surat utang tersebut. Masih pada cukup lama kan ya? Nah gambar di bawah ini adalah harga perdagangan surat utang tersebut.

Gak kayak saham yang diperdagangkan dengan harga sekian rupiah per lembar saham, harganya obligasi dinyatakan dalam persentase. Kalau harganya gak naik, berarti 100%, harga turun di bawah 100% kalau harga naik di atas 100%.

Kelihatan kan obligasi-obligasi yang dihighlight hijau harganya pada naik karena kuponnya jauh lebih tinggi dibandingkan suku bunga perbankan saat ini?

3. Bagaimana Memilih Investasi Reksadana Pendapatan Tetap yang Sesuai

Nyambungnya kemana tuh kenaikan harga obligasi pemerintah sama investasi reksadana pendapatan tetap yang jadi tema tulisan ini? Nah gini nih, gue jelasin di sini.

Kalian pada tahu gak kalo reksadana pendapatan tetap, tahun ini sudah kasih return double digit YTD? Yes, RDPT is performing well menyusul turunnya suku bunga perbankan. Kok bisa?

Tentu saja penyebab utamanya adalah karena 80% komponen investasinya terdiri dari surat utang yang harganya naik. Kenaikan harga surat utang yang jadi underlying RDPT seperti gue jelaskan di atas, tercermin di return RDPT yang moncer banget.

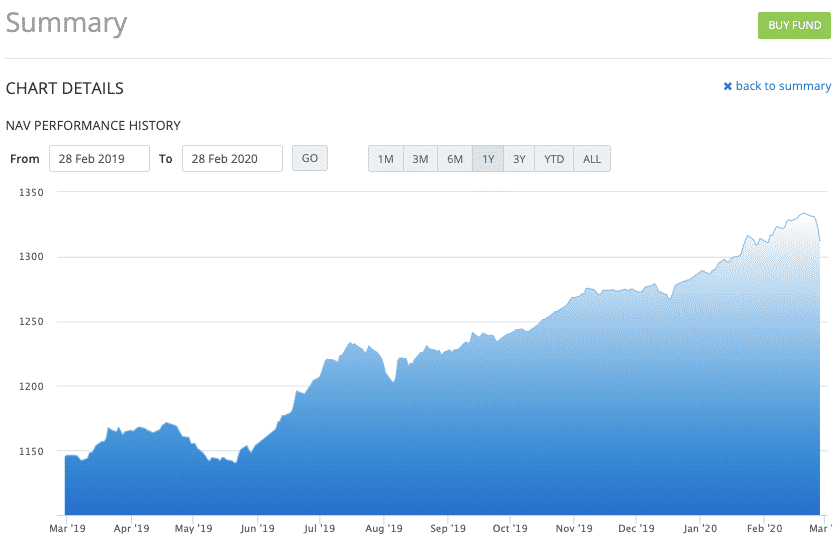

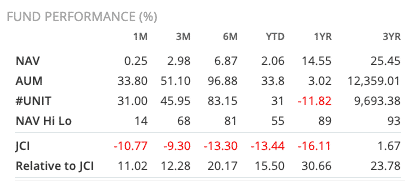

Coba kita lihat fund fact sheet salah satu reksadana pendapatan tetap yang ada di market. Contoh yang gue ambil reksadana pendapatan tetapnya Sucorinvest. Bagaimana kinerjanya dan apa sih yang dibeli sama MI buat reksa dana ini?

Secara angka, begini kinerjanya:

Kebaca ga itu angka kinerjanya di tahun 2019? Udah di atas 10%! 10,41% tepatnya. Jauh lebih tinggi dibandingkan deposito di bank kan? Kok bisa?

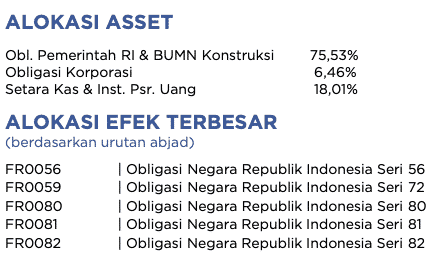

Coba lihat apa saja instrumen penyusun investasi di dalamnya.

Jadi nyambung kan ceritanya yang di atas sama kinerja reksadana pendapatan tetap yang kita jadikan contoh di sini?

Karena suku bunga perbankan turun, harga-harga surat utang pemerintah yang kasih kupon lebih tinggi naik. Karena surat utang itu adalah komponen utama penyusun investasi reksadana pendapatan tetapnya, jadi harga reksadana pun ikut terkerek naik.

Gampil! Keputusan mudah untuk situasi seperti sekarang ini.

4. Melihat Ruang Kenaikan Investasi Reksadana Pendapatan Tetap

Tapi, apakah investasi di reksadana pendapatan tetap ini masih akan menguntungkan ke depannya?

Kalo dari sumber yang kemaren bicara di acaranya sih, Masih! Ruang untuk kenaikan harga reksadana pendapatan tetap ini masih ada. Belom terlambat buat manteman yang mau investasi di reksadana pendapatan tetap.

Baca juga: Kapan yang Tepat untuk Jual Reksa Dana?

Kok bisa gitu?

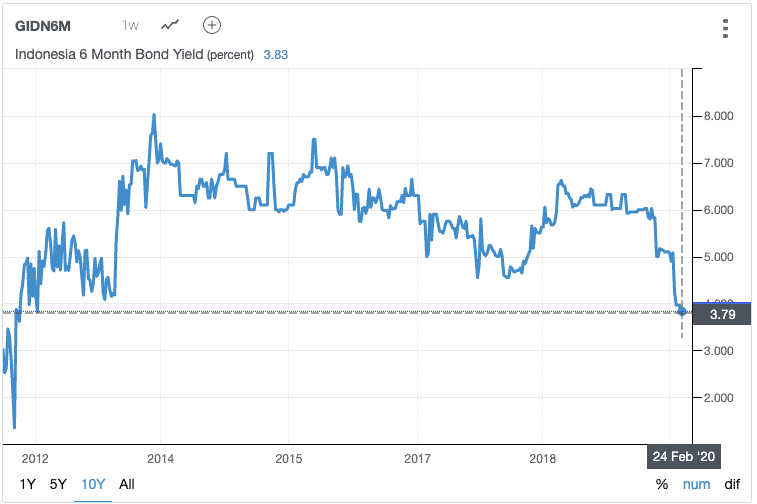

Karena kebijakan penurunan bunga Indonesia ini tak lepas dari pengaruh kebijakan ekonomi Amerika, yuk kita lihat perbandingan yield obligasi Indonesia dan Amerika (untuk obligasi pemerintah 10 tahun):

Sekarang gimana dengan Indonesia?

Perhatiin kan ya di atas kalo yieldnya bond 10 tahun pemerintah Indonesia masih di 3,83% sementara punya Amrik di 1.15%. Selisihnya masih sekitar 2,7%. Masih ada ruang untuk menarik investor masuk ke pasar Indonesia.

Pemerintah juga masih punya ruang untuk menurunkan suku bunga acuan kalo misalkan nanti dirasa perlu. Begitu suku bunga turun, harapannya investasi reksadana pendapatan tetap akan naik juga seiring kenaikan instrumen bond yang menjadi pembentuknya.

Jadi, gosah ragu-ragu lagi wankawan buat investasi reksa dana pendapatan tetapnya. Ihik!

5. Sucorinvest dan Ipotpay untuk Mendukung Strategi Investasi di Indopremier

Trus kalo ada pertanyaan, gue kudu investasinya lewat mana? Gue sih bakalan rekomendasiin sekuritas yang sekarang ini gue pake. Manalagi kalo bukan Indopremier. Ihik.

Acara yang gue ikutin inipun diadakan sama Indopremier kerja sama ama Sucorinvest asset management. Dah pada kenal kan sama Manajer investasi ini?

Kalo Indopremiernya, kenapa gue rekomendasikan, karena buka rekening, transaksi dan semuanya bisa full online lewat aplikasi Ipotgonya. Selain itu, ada fitur Ipotpay yang banyak orang belom tahu. *oke ingetin gue buat nulis Ipotpay ini lebih dalem ntar ya.

Indopremier punya fasilitas pembelian otomatis. Fitur ini membuat gue bisa bikin duit nganggur yang ada di rekening dana investor (RDI) dibeliin otomatis reksa dana pilihan gue. Tanpa perlu repot beli-beli.

Ada ratusan reksadana yang dijual di Indopremier dan semuanya GRATIS ongkos jual beli! Selain itu ada fitur instant switching yang pernah gue tulis di blog dan linknya ada di paragraf pertama tulisan ini. 😀

Baca juga: Investasi Saham Berkala Otomatis di Indopremier

Sementara Sucorinvestnya, manajer investasi yang juara banget. Beberapa produknya konsisten untuk jadi yang nomor satu dari tahun ke tahun.

Bahkan, untuk produk reksa dana pasar uangnya Sucorinvest, konsisten jadi reksa dana pasar uang dengan return tertinggi beberapa periode terakhir. Apalagi reksa dana pasar uang ini bisa cair cuma dalam T+1. Cocok banget dijadiin tempat nyimpen duit yang bakalan kepake.

Fitur cair T+1nya Sucorinvest dan Ipotpaynya Indopremier membuat platform yang dimiliki sama sekuritas yang gue pake ini jadi pilihan utama gue buat pembayaran. Bayangin aja, transfer ke bank manapun gratis-tis-tis! Trus bisa dipake buat beli pulsa, top up e-wallet dan beberapa transaksi lainnya.

Ciamik kan?!

Jadi duit gue gak ada yang nganggur karena fitur pembelian otomatis yang langsung beli produknya Sucorinvest dan begitu gue butuh langsung bisa pake dengan menggunakan fitur Ipotpay.

Kesimpulan: Sangat Penting untuk Menyesuaikan Timing Investasi dan Instrument yang Dipilih

Gimana-gimana? Sudah ada gambaran mau buka rekening di sekuritas mana? Trus habis buka rekening sudah tahu mau investasi apa?

Baca juga: Pertimbangan Buka Rekening Sekuritas

Gue harap manteman bisa mendapatkan gambaran hubungan antara suku bunga perbankan yang tercermin di deposito dengan instrumen investasi reksadana pendapatan tetap. Apa yang terjadi kalau suku bunga naik dan sebaliknya. Apa yang harus dilakukan dan kenapa melakukannya.

Karena timing investasi itu penting. Bakalan beda instrumen investasi terbaik antara suku bunga naik dan suku bunga turun. Trus ketika ada berita perang atau ketika suatu negara memutuskan untuk mengambil langkah penting.

Tapi-tapi-tapi, garis bawahnya adalah, tetep kudu investasi. Jangan sampe karena bingung malah gak jadi investasi ya. 😀

Tulisan-tulisan terbaru di blog ini:

- Strategi Meraih Kebebasan Finansial dengan Dana Pensiun SyariahAda banyak cara yang bisa kita manfaatkan untuk bisa memperlancar rencana FIRE. Faktanya, kita memang harus memanfaatkan segala cara yang ada—yang legal pastinya—untuk mempercepat proses mencapai FIRE. Nah, salah satu yang bisa dipertimbangkan adalah dengan memanfaatkan dana pensiun syariah. Kenapa harus dana pensiun syariah? Karena, ada banyak manfaat yang ditawarkan oleh jenis dana pensiun ini,… Baca Selengkapnya: Strategi Meraih Kebebasan Finansial dengan Dana Pensiun Syariah

- Jadi Konten Kreator untuk Percepat FIRE, Bisa Enggak?Semakin ke sini, profesi sebagai konten kreator semakin tampak menjanjikan ya? Salah satu hal yang menarik dari profesi ini adalah kita bisa mengerjakannya secara fleksibel. Ya fleksibel waktu, ya fleksibel tempat. Ya, meskipun enggak 100% fleksibel juga sih. Karena konten kreator itu sejatinya harus bersahabat dengan deadline—yang kadang ketat juga. Tapi seenggaknya enggak harus 9… Baca Selengkapnya: Jadi Konten Kreator untuk Percepat FIRE, Bisa Enggak?

- Membongkar Mitos FIRE yang Beredar dan Masih Banyak Orang yang PercayaMitos FIRE sering kali menyesatkan banyak orang tentang realitas “eksotisme” bebas finansial dan pensiun dini. Persepsi yang keliru ini dapat menimbulkan harapan yang enggak realistis dan keputusan finansial yang kurang tepat. Di dunia di mana informasi mudah diakses tetapi sering kali tidak bisa divalidasi, penting untuk memilah mana fakta dan mana mitos. Termasuk di dalamnya… Baca Selengkapnya: Membongkar Mitos FIRE yang Beredar dan Masih Banyak Orang yang Percaya

- Memaksimalkan FIRE Melalui Bisnis Digital: Strategi dan HasilnyaAgar bisa mencapai FIRE, kita harus memanfaatkan beragam cara secara maksimal. Setuju kan? Nah, salah satu yang bisa banget dimanfaatkan adalah bisnis digital. Karena ya, zaman now gitu loh. Apa-apa serba digital. Mungkin kamu sekarang sudah punya beberapa penghasilan pasif, misalnya dari investasi on papers atau bisa juga dari sewa. Bisnis jenis ini bisa ditambahkan… Baca Selengkapnya: Memaksimalkan FIRE Melalui Bisnis Digital: Strategi dan Hasilnya

- 8 Jenis Pekerjaan Setelah Pensiun yang Bisa Dilakukan agar Tetap ProduktifApa pekerjaan setelah pensiun dini, atau kerennya: setelah mencapai FIRE, yang cocok? Well, ya banyak hal yang bisa kita lakukan. Yang biasanya ada di top of mind adalah punya usaha. Mulai dari punya toko kelontong, bisnis kontrakan—baik kos atau rumah petak atau apartemen—franchise, punya kafe, dan sejenisnya. Namun, enggak cuma punya usaha. Setelah pensiun dini,… Baca Selengkapnya: 8 Jenis Pekerjaan Setelah Pensiun yang Bisa Dilakukan agar Tetap Produktif

Kalau ada yang mau didiskusikan monggo ya langsung aja tulis di kolom komen. Atau kalau mau lebih panjang bisa email ke halo@danirachmat.com.

Atau bisa juga colek instagram @danirachmat dan twitter gue.

4 tanggapan untuk “Saat Tepat Memilih Investasi Reksadana Pendapatan Tetap”

Jujur om dan..awam bgt soal reksasana hehe..ini aja bacanya pelan pelan. Obligasi, naik turun suku bunga dll. Pengaruh amrik sama china jg..

Ternyata lebih rumit dr trader currency ya…

Btw negara kita ini banyak jg surat utangnya

Pelan-pelan aja Mas. Cukup sederhana kok. Malah lebih rumit mata uang aka currency itu sebenernya.

Soal surat utang, memang banyak. Tapi bisa dibandingkan tingkat utang negara kita dengan negara lain. Gak kalah banyak kok negara lain. At least most of the country.

Thanks mas dani untuk infonya..jadi makin tahu hubungan yg satu dan lainnya..keren..penjelasanny detail sekali

Sama-sama 🙂