Gue dapet kesempatan belajar tentang cara investasi terbaik di masa krisis menurut ahlinya. Diundang acara Media & Bloggers Gathering bersama Prudential Indonesia – Investment Highlight and Market Outlook 2020: Life with COVID-19 via zoom meeting.

Di acara itu gue belajar banyak tentang bagaimana sih cara investasi di masa krisis ini langsung dari para ahli dan praktisi di bidangnya. Sudut pandang yang gue dapatkan pun langsung dari dua sisi, dari perusahaan asuransi dan manajer investasi.

Acara kemarin semakin meyakinkan pendapat gue bahwa investasi itu bisa dilakukan kapan saja. Baik itu dalam situasi baik-baik saja maupun krisis kayak sekarang ini.

Baca juga: Pilihan-pilihan Investasi di Masa Pandemi

Seperti biasa, manteman bisa baca tulisan ini dari atas sampai akhir. Atau bisa juga baca sesuai daftar isi di bawah ini.

[toc]

Cara Investasi di Masa Pandemi Menurut Ahlinya

1. Hal-hal Esensial dalam Berinvestasi

Selama ini kan gue sering banget ngoceh tentang apa saja sih hal-hal penting dalam berinvestasi kan. Yang mana ocehan-ocehan gue ya berdasarkan ilmu CFP yang pernah gue dapet. Eh di acara belajar tentang cara investasi di masa krisis menurut ahlinya kemarin kayak dikonfirmasi gitu.

Apa aja sih? Ini nih:

Cek Profil Risiko Terlebih Dahulu

Yes, sebelum berinvestasi apa pun, kalian KUDU, HARUS, WAJIB buat cek profil risiko terlebih dahulu. Jangan asal beli produk investasi tanpa melakukan risk profiling ini.

Kenapa? Alih-alih bisa tenang berinvestasi, kalau belum cek profil risiko dan asal beli aja produk investasi, bisa-bisa deg-degan sepanjang masa. Sebelum gue jelaskan kenapa, cuss dah sekalian cek profil risiko kalian dan juga simak penjelasannya.

Baca juga: Cek Profil Risiko dan Penjelasan Mengenai Profil Risiko

Kenapa sih harus periksa dulu profil risiko? Ya karena kalo nggak sama kayak naik roller coaster dalam gelap yang kita sama sekali gak tahu bentuknya bagaimana.

Deg-degan terus cuy. Ato malah gak sabaran.

Kayak misalkan kalian harusnya profil risiko konservatif yang maunya investasi yang lebih aman, eh malah beli saham. Bisa-bisa jantung mau copot setiap kali denger berita emiten sahamnya turun sekian persen. Gak tenang hidup.

Pun sebaliknya. Kalau profil risiko agresif belinya deposito. Ya gak betah dapet cuma segitu-segitu aja dan duitnya dibiarin leha-leha gak kerja.

Jadi, jangan sampe gak ngecek profil risikonya ya!

Tentukan Tujuan Investasi

Langkah berikutnya adalah menentukan tujuan investasi. Tujuan investasi ini tentu kudu SMART.

Specific, Measurable, Attainable, Realistic and Timely. Tujuan investasi itu harus spesifik – jelas apa yang mau dituju. Bisa diukur alias ada angkanya. Bisa dicapai. Realistis alias masuk akal dan gak khayalan yang mustahil tercapai. Dan yang paling akhir ada jangka waktunya.

Baca juga: Panduan Lengkap Menyiapkan Dana Pensiun

Setelah tahu tujuan investasi yang memenuhi kriteria SMART tadi, barulah elo bisa memutuskan mau investasi di instrumen apa. Kalo kagak tahu tujuannya, bingung cuy.

Dengan tahu tujuan investasi ini, orang yang bertipe konservatif masih bisa menyesuaikan untuk mengambil instrumen agresif. Karena ada jangka waktu yang bisa memberikan kelonggaran dalam pencapaian investasinya.

Kenali Pilihan Produk Investasi

Tak kenal maka tak sayang. Tidak mengetahui secara mendalam setiap pilihan investasi akan meninggalkan keraguan dalam memilih.

Tidak ada satu produk investasi yang pasti cocok untuk semua tujuan keuangan. Setiap produk investasi memiliki kelebihan dan kelemahannya masing-masing.

Saham misalkan. Meskipun dalam jangka panjang memiliki potensi untuk memberikan keuntungan yang lebih besar, tapi memiliki volatilitas yang tinggi. Sehingga tidak cocok untuk merencanakan tujuan keuangan jangka pendek.

Baca juga: 6 Alasan Kuat untuk Investasi Saham

Pun produk-produk keuangan lainnya memiliki karakteristik yang berbeda-beda. Mulai dari deposito, reksa dana sampai ke obligasi ritel negara.

Kalau tidak mengenal produk-produk investasi dan juga karakteristiknya, akan susah bagi kita menyusun tujuan keuangan. Karena kekurangan pengetahuan akan menimbulkan ketakutan.

Pilih Perusahaan Manajer Investasi untuk Pilihan Investasi

Ketika sudah mengenal produk-produk investasi, langkah berikutnya adalah memilih di mana membelinya. Salah satu produk investasi yang memiliki range cukup luas dalam pilihan produknya adalah reksa dana.

Reksa dana bisa dijadikan pilihan cara investasi di masa krisis menurut ahlinya. Pasalnya, reksa dana sendiri memiliki 4 kategori produk yang bisa dipilih untuk masing-masing jangka waktu. Pendek, menengah sampai panjang.

Baca juga: Dasar-dasar Investasi Reksadana

Karena reksa dana adalah produk investasi buatan Manajer Investasi (MI), maka sangat penting untuk memilih MI yang memiliki kinerja bagus. Selain itu, dana kelolaan di setiap reksa dana juga sepatutnya menjadi pertimbangan penting ketika memilih reksa dana yang akan dibeli.

Selain mengeluarkan produk reksa dana, MI juga memiliki peran penting dalam memanage investasi perusahaan asuransi yang dijual dalam bentuk unit link. Seperti sudah diketahui, unit link adalah produk perlindungan asuransi yang digabung dengan produk investasi.

MI yang dipilih oleh perusahaan asuransilah yang akan memanage investasi dalam sebuah produk unitlink. Kebijakan investasi MI untuk produk unitlink tersebut akan mengikuti kebijakan investasi perusahaan asuransi.

Jadi, sangat penting untuk memilih MI yang sudah terbukti rekam jejaknya.

2. Cara Investasi Terbaik Adalah Investasi pada Diri Sendiri (the best paying interest)

Baca juga: Rahasia Orang Kaya Menjadi Semakin Kaya

Investasi di diri sendiri salah satu bentuknya adalah mengenali produk-produk yang disebutkan di atas tadi. Tidak melulu harus dengan mengeluarkan uang yang mahal sebenarnya.

Following orang di sosial media memang cara investasi pada diri sendiri yang paling murah dan mudah untuk bisa dilakukan. Selain itu bisa juga mulai membaca buku-buku yang bisa meningkatkan kompetensi.

Selain itu, bisa juga mengikuti beragam kelas online yang sat ini marak. Tidak perlu mahal, sekali investasi mungkin tidak sampai sejuta. Tapi yang lebih penting adalah bagaimana mempraktikkan ilmu yang didapatkan.

Jadi tidak hanya ikut, bayar kelas dan sudah selesai begitu saja.

3. Menyiapkan Dana Darurat untuk Kondisi Darurat

Investasi untuk diri sendiri seperti disebutkan di poin sebelumya bisa dilakukan kapan pun juga. Tapi, sebelum mulai benar-benar mengalokasikan dana, ada dua hal dasar yang harus diselesaikan.

Pertama adalah menyiapkan dana darurat. Bentuk persiapan yang banyak orang abaikan sebelum datangnya krisis akibat pandemi COVID19 yang lalu.

Baca juga: Perlukah Mencairkan Dana Darurat Karena Corona?

Idealnya, dana darurat ini adalah sebesar 12x pengeluaran bulanan. Akan tetapi, apabila memang tidak memungkinan untuk mengumpulkannya, bisa dilakukan dengan menargetkan dana yang lebih kecil. 3x penghasilan bulanan misalnya.

Dan yang perlu diingat, prioritas mengumpulkan dana darurat ini menjadi penting ketika menghadapi masa-masa krisis. Karena ketika terjadi krisis dan hal buruk terjadi yang mengakibatkan hilangnya sumber penghasilan, dana darurat bisa dipergunakan sebagai penyelamat.

Untuk menyimpan dana darurat, instrumen yang dipilih haruslah instrumen yang aman dan bisa diakses kapan saja. Bukan diprioritaskan pada keuntungannya.

4. Berasuransi sebelum Mulai Berinvestasi

Apabila dana darurat sudah terkumpul, langkah berikutnya yang harus benar-benar diperhatikan adalah perlindungan terhadap penghasilan. Asuransi.

Asuransi di sini memiliki peranan untuk memastikan perlindungan terhadap penghasilan pencari nafkah utama. Baik itu dalam bentuk asuransi jiwa, asuransi kesehatan maupun asuransi kerugian.

Baca juga: Memahami Lebih Dalam Asuransi Dari Studi Kasus Curhatan Pelanggan

Untuk perlindungan penghasilan dari pencari nafkah utama, asuransi yang diperlukan adalah asuransi jiwa. Bentuk asuransi jiwa sendiri pun beraneka ragam.

Untuk asuransi jiwa yang terjangkau dengan nilai perlindungan cukup besar, bisa menggunakan asuransi term life. Karakteristik asuransi ini adalah di masa akhir pertanggungan, tidak ada nilai tunai yang bisa dicairkan.

Sebagai alternatifnya, ada produk unitlink yang menggabungkan perlindungan dan investasi seperti gue singgung di awal tadi. Untuk produk unitlink ini, terdapat nilai tunai yang berasal dari pengembangan sebagian dana premi yang dibayarkan oleh nasabah. Sehingga ketika di akhir masa perlindungan, tertanggung dan juga ahli warisnya akan mendapatkan sejumlah dana dari nilai tunai asuransinya.

Dari sisi premi untuk nilai perlindungan yang sama, unitlink lebih mahal apabila dibandingkan dengan asuransi jiwa murni. Akan tetapi, produk link-nya dengan investasi akan membantu nasabah yang tidak memiliki cukup waktu dalam mengelola investasinya sekaligus membeli produk perlindungan asuransi.

Karena itu, untuk nasabah yang memiliki dana cukup dan juga sesuai dengan kebutuhan, unitlink bisa jadi produk asuransi yang tepat.

5. Prinsip Dasar Dalam Berinvestasi

Acara yang gue ikuti kemaren dipandu oleh Prabu Revolusi, salah satu news anchor favorit gue. Tanpa gue duga, dia cerita tentang kondisi keuangannya.

Memasuki masa pandemi ini kemaren, dia mengambil langkah yang cukup mengejutkan. Despite nilai investasinya yang sedang turun, dia jual aset-aset investasinya dan mengalami rugi karena mengikuti satu prinsip:

Cash is king!

Tapi beliau rugi. Ini mengingatkan gue akan nasihat-nasihat investasi yang gue dapatkan dari Ibuk gue di Surabaya sana. Beliau adalah seorang pedagang kelontong. Gue bahkan buatkan postingan di feed Instagram gue:

Baca juga: Nasihat Investasi dari Ibu Pedagang Kelontong

Kembali ke Prabu tadi, beliau pun akhirnya memegang cash dalam kondisi krisis ini. Karena harga instrumen-instrumen yang sedang turun, Prabu juga tidak berani masuk ke dalam pasar modal.

Mau wait and see k,atanya. Menunggu kondisi yang lebih stabil.

Alas! Setelah menunggu, ternyata market kemudian berbalik dan harga-harga saham di pasar modal kembali naik dan kembali menanjak menuju harga sebelum penurunan harga.

Prabu Revolusi pun kehilangan kesempatan untuk bisa mendapatkan kembali investasinya di harga murah. Ini yang kemudian menjadi pesan bahwa dalam masa pandemi, investasi harus terus berjalan.

6. Investment Great Sale of The Decade

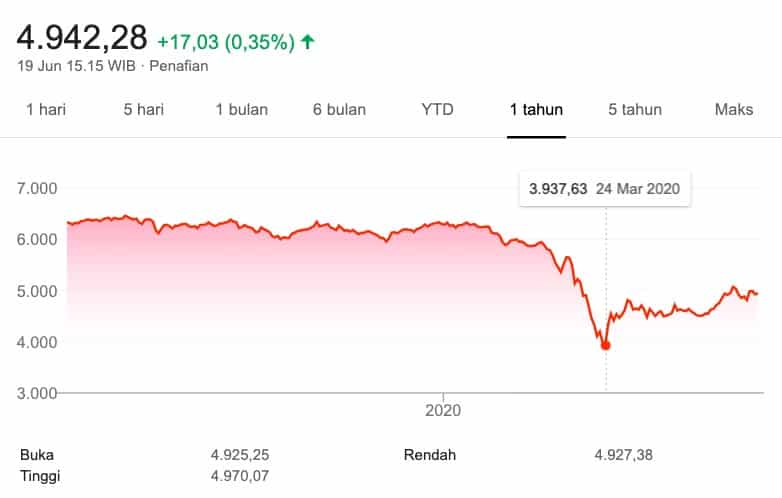

Ketika di Indonesia mulai diumumkan munculnya kasus COVID19, investor besar pun ramai-ramai angkat kaki dari Indonesia. Hal ini menyebabkan turunnya harga saham di Indonesia.

Penurunan IHSG cukup dalam dan ini membuat banyak orang ketar-ketir akan kondisi investasinya. Terutama bagi orang-orang awam yang baru mulai berinvestasi.

Baca juga: Help! Duitku Hilang Ketika Harga Saham dan Reksadana Jatuh!

Padahal apabila dilihat fundamental ekonomi Indonesia, tidak banyak yang berubah. Ekonomi melambat memang benar karena adanya pandemi. Tapi perusahaan-perusahaan di Indonesia tetap memiliki 250 juta rakyat yang selalu mengonsumsi produk hasil produksi perusahaan-perusahaan yang melantai di bursa.

Betul memang beberapa sektor industri terhantam cukup keras. Tapi justru sektor industri lain bertumbuh cukup kencang.

Ketika otomotif dan industri pendukungnya dipaksa berhenti untuk sementara waktu, consumer goods tetap mendulang penjualan. Bahkan untuk perusahaan telekomunikasi mendapatkan kesempatan kenaikan penjualan layanan internetnya.

Dilihat dari kacamata investor korporasi dan profesional seperti Prudential Indonesia sebagai perusahaan asuransi dan Eastspring Investment Indonesia, justru ini adalah saat yang tepat untuk mulai berinvestasi. Karena saat ini adalah saat-saat pasar modal kita mengalami diskon yang cukup besar.

The capital market sale of the decade, katanya.

Prudential Indonesia yang portofolio investasinya bekerja sama dengan Eastspring Investment Indonesia bercerita tentang portofolio investasinya. Bahwa justru di saat pandemi COVID19 menerjang, semua portofolionya mencatatkan hasil positif!

Kabar baik buat nasabah Prudential Indonesia tentunya.

7. Tentang Prudential Indonesia & East Spring Investment

Menurut data Asosiasi Asuransi Jiwa Indonesia di kuartal 4 2019 kemaren, Prudential Indonesia saat ini merupakan pemimpin pasar industri asuransi jiwa di Indonesia. Sebuah prestasi yang layak dibanggakan.

Sementara partnernya, Eastspring Investments Indonesia (Eastspring Indonesia) merupakan perusahaan Manajer Investasi dengan total dana kelolaan terbesar di Indonesia. Ini menurut data OJK di bulan Maret 2020. Sebuah bukti kalau Eastspring Indonesia sudah dipercayakan mengelola dana nasabah. Gak cuma dana nasabah dari Prudential Indonesia aja, tapi juga dari berbagai investor di Indonesia.

Berbagi view mereka mengenai cara investasi di masa krisis menurut ahlinya, Prudential Indonesia bareng Eastspring Indonesia berbagi optimisme tentang kondisi pasar Indonesia. Mereka juga sekaligus ngajakin nasabah buat ambil langkah jangka panjang buat tetap berinvestasi.

Dengan kondisi pasar modal yang lagi turun, justru menjadi awal yang bagus untuk nasabah perorangan mulai berinvestasi. Apalagi, dalam mengelola investasi nasabah di tengah fase new normal, Prudential Indonesia dan Eastspring Indonesia menerapkan prinsip kehati-hatian secara optimal dalam memilih saham dan hanya yang memiliki fundamental baik dan pendanaan yang kuat.

Kesimpulan: Apa pun Kondisinya, Investasi Harus Terus Berjalan

Jadi, setelah mendengarkan paparan Prudential Indonesia dan Eastspring Indonesia mengenai cara investasi di masa krisis menurut ahlinya ini gue berkesimpulan, kalau investasi harus terus jalan. Meskipun prioritas utama adalah menjaga kelangsungan pengeluaran sehari-hari.

Tapi kalo misalkan kalian tidak mengalami pengurangan income dan masih ada bujet untuk diinvestasikan, justru momen-momen ini adalah saat yang tepat untuk mulai berinvestasi.

Jangan sampai ketinggalan momen great sale di pasar modal negara kita. Ingat prinsip investasi: BELI MURAH, JUAL MAHAL. Atau kalau BELI MAHAL, JUAL LEBIH MAHAL LAGI!

Baca juga tulisan-tulisan terbaru di blog ini:

- Kiat Menyehatkan Kembali Keuangan Setelah Lebaran dengan Strategi PraktisApa kabar keuangan setelah Lebaran? Masih ada sisa di tabungan? Alhamdulillah ya, kalau masih. Ingat, kalau hidup enggak berakhir pas Lebaran. Habis Lebaran, masih ada banyak kebutuhan, apalagi Iduladha juga semakin dekat. Uwow! Masih mau kurban kan, tahun ini? Makanya, yuk, cek keuanganmu setelah Lebaran! Evaluasi Keuangan Setelah Lebaran Setelah periode Lebaran, ketika pengeluaran cenderung… Baca selengkapnya: Kiat Menyehatkan Kembali Keuangan Setelah Lebaran dengan Strategi Praktis

- Strategi Saham Pemula: Cara Cerdas Mengelola Portofolio InvestasiStrategi saham pemula itu kayak abstrak aja buat yang baru mulai. Bahkan bisa jadi, rada-rada ngeri-ngeri sedap gitu ya. Ya, enggak heran sih. Yang namanya pasar saham itu memang dapat memberikan pengembalian investasi yang menarik, tetapi risiko kerugian juga nyata. Oleh karena itu, pemahaman yang baik tentang cara mengelola portofolio investasi adalah kunci untuk meminimalkan… Baca selengkapnya: Strategi Saham Pemula: Cara Cerdas Mengelola Portofolio Investasi

- Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIREAda yang pengin punya bisnis sampingan? Ada banyak alasan sehingga seseorang pengin punya bisnis sampingan, meskipun mungkin sekarang sudah jadi karyawan atau pekerja. Salah satunya, bisnis sampingan sering kali dipandang sebagai jalan menuju peningkatan pendapatan. Dengan peluang yang tepat, bisnis sampingan bisa menjadi kunci untuk mempercepat capaian tujuan FIRE. Banyak orang menemukan bahwa melalui kerja… Baca selengkapnya: Bisnis Sampingan untuk Mempercepat Perjalanan Menuju FIRE

- Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan FinansialDana darurat adalah simpanan keuangan yang dialokasikan untuk digunakan dalam situasi tak terduga atau keadaan darurat. Bagi sebagian orang, membangun dana darurat bukan hal yang mudah. Namun, kalau kamu termasuk mereka yang akan menerima tunjangan hari raya, alias THR, tahun ini, maka sumber dana ini bisa dimanfaatkan. Tujuan utama dana darurat adalah untuk menyediakan keamanan… Baca selengkapnya: Membangun Dana Darurat dengan Tunjangan Hari Raya: Langkah Awal Menuju Keamanan Finansial

- Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah AlasannyaPolis asuransi adalah hal yang memiliki peranan penting dalam rencana keuangan menuju kebebasan finansial. Tampaknya ini memang sepele, tetapi efeknya besar. Dengan adanya polis asuransi, risiko finansial yang besar dan tak terduga bisa diatasi. Dengan demikian, kita sangat dimungkinkan untuk memiliki fondasi keuangan yang sehat dan kuat. Kita bisa fokus pada tujuan besar kita, yakni… Baca selengkapnya: Polis Asuransi Adalah Langkah Pertama Menuju Kebebasan Finansial: Inilah Alasannya

Kalo ada yang mau disampaikan, bisa langsung ya di kolom komen. Atau bisa juga email ke halo@danirachmat.com.

Atau bisa juga colek Instagram @danirachmat dan atau Twitter @danirachmat.com.

4 tanggapan untuk “Cara Investasi Terbaik di Masa Krisis Menurut Ahlinya”

Selama ini yang mengurus segala masalah keuangan termasuk investasi di keluargaku adalah suami. Belajar dari pengalaman-pengalaman sebelumnya, aku dan suami tuh takut banget sampai nggak punya uang, makanya selalu nyediain dana buat investasi, salah duanya LM dan reksadana, yang menurut kami paling aman dan sesuai. Keasyikan diurus suami, aku jadi nggak terlalu peduli dengan hal itu, terima beres.

Tapi, masa pandemi ini, mau nggak mau harus belajar untuk tahu segala hal tentang investasi, nggak hanya suamiku saja. Dan, sepakat dengan postinganmu ini, investasi untuk diri sendiri seperti belajar, cari pengetahuan (seperti belajar dari blogmu) itu penting banget. Ya walau nggak harus jadi expert, setidaknya nggak jadi tong kosong nyaring bunyinya.

Iya Mbak In, investasi itu harus sesuai sama kondisi kita sendiri kok. Jangan sampe milih instrumen yang kita sendiri gak akrab dan malah bikin galau sendiri.

aku di stock market alhamdullilah cuan. yang penting investasi itu jangan serakah banyak yang serakah akhirnya jadi penjudi bukan invest

Betul banget 🙂