Pinjaman online (pinjol) kerap kali menjadi sebuah pilihan dikala terdesaknya kebutuhan hidup hingga buruknya manajemen finansial. Hal inilah yang melatarbelakangi munculnya banyak kasus pinjaman online, mulai dari peminjaman ke aplikasi yang legal sampai yang ilegal.

Ibarat satu tumbuh seribu, pinjol-pinjol ilegal yang ditutup oleh Otoritas Jasa Keuangan sebanyak 5.468 beserta investasi ilegal periode 2018-2022 tak membuat pinjol ilegal kapok. Bahkan, meereka membuka kembali jasa pinjol ilegal dengan identitas yang baru. Pagi ditutup, sore nongol lagi.

Kadang pertanyaan itu terus muncul kalau kebetulan baca kasus pinjaman online baru. Kenapa sih ada terus? Kenapa dengan semua edukasi yang ada ini, masih saja yang terjerat pinjaman online ilegal? Ada apa dengan pinjol? Ada apa dengan utang?

[toc]

Penyebab Masih Tingginya Kasus Pinjaman Online

Yah, ternyata jawabannya adalah pada prinsip ekonomi yang sepertinya sudah berlaku secara lazim di masyarakat kita. Yaitu, di mana ada demand, di situ ada supply.

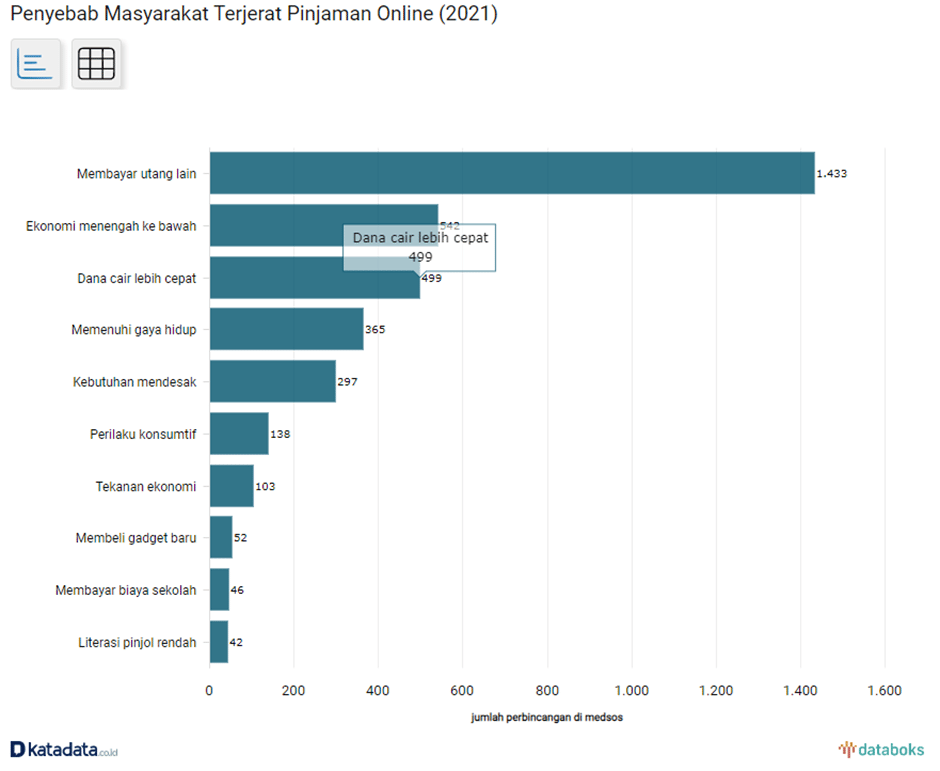

Faktanya, layanan pinjol masih banyak dibutuhkan oleh masyarakat Indonesia. Berdasarkan riset NoLimit berjudul ‘Isu Pinjaman Online di Media Sosial 2021”, ada fakta yang cukup menggelitik. Riset tersebut melakukan pemantauan sejak 11 September sampai 15 November 2021, dan menghasilkan data yang menunjukkan bahwa kata kunci ‘pinjaman online’ dicari sebanyak 135.681 kali di internet. Analisis ini juga menemukan berbagai alasan apa saja yang membuat masyarakat tertarik untuk menggunakan jasa pinjaman online.

Surprisingly not surprise, ternyata alasan gali lubang tutup lubang untuk utang lainnya menduduki urutan pertama dari hasil survei yang dilakukan. Berikut urutan penyebab masyarakat terdorong untuk menggunakan pinjol versi riset NoLimit.

- Membayar utang yang lainnya (1.433)

- Ekonomi menengah ke bawah (542)

- Dana cair dengan cepat (499)

- Memenuhi gaya hidup (365)

- Kebutuhan yang mendesak (297)

- Perilaku konsumtif (138)

- Tekanan ekonomi (103)

- Membeli gadget (52)

- Kebutuhan Pendidikan (46)

- Rendahnya literasi pinjol (42)

Menariknya, jika selama ini sebagian orang mengira alasan terbesar seseorang menggunakan pinjol karena untuk memenuhi kebutuhan primer yang tidak terpenuhi, nyatanya rata-rata disebabkan oleh hal-hal yang mengarah untuk memenuhi gaya hidup dan perilaku konsumtif. Bahkan, untuk memenuhi kebutuhan sekolah berada di posisi paling rendah dibandingkan yang lain.

Riset ini juga menyatakan bahwa pengguna pinjol ilegal paling banyak berprofesi sebagai guru (42%), korban PHK (21%), dan ibu rumah tangga (18%). Selain itu ada yang berstatus karyawan (9%), pedagang (4%), pelajar (3%), pangkas rambut (2%), dan juga ojek online (1%).

Waspadai Bahaya Pinjaman Online

Mungkin kamu sudah pernah mendengar kasus pinjaman online yang tersebar di media, khususnya yang tidak terdaftar di OJK.

Ada banyak risiko saat kita mulai terlibat dalam kasus pinjaman online ini. Misalnya, seperti peminjam akan terjerat utang yang sangat berat karena bunga yang fantastis, hingga akhirnya tidak mampu membayar cicilan tapi denda terus bertambah dan utang menjadi tidak lunas-lunas. Paling parah, peminjam akhirnya memilih untuk mengakhiri hidupnya.

Saat akan mengajukan pinjaman, biasanya beberapa dokumen penting akan diminta, mulai dari KTP, KK, dan juga slip gaji untuk jaminan data yang akan digunakan pinjol. Dengan diserahkannya data ini, pihak pinjol lantas mengetahui alamat rumah, alamat kantor, dan berbagai informasi pribadi lainnya. Selain itu, saat mendownload aplikasinya, pinjol juga akan meminta akses tertentu. Apalagi jika ilegal, biasanya juga akan minta akses ke kontak telepon, galeri, dan yang lainnya bisa diminta.

Jika peminjam menunggak atau lari dari tanggung jawab utangnya, biasanya pinjol resmi akan melaporkan ke OJK dan nama peminjam akan masuk ke dalam daftar hitam. Hal ini akan membuat nasabah kesulitan dan tidak bisa mendapatkan bantuan finansial lagi dari Lembaga keuangan lain.

Sementara jika tidak membayar utang di pinjol ilegal, bunga dan denda akan terus berjalan dan menumpuk sehingga terlihat mustahil untuk melunasinya. Akhirnya peminjam akan dikejar-kejar debt collector dan mengganggu kehidupan pribadi peminjam.

Bahkan tak jarang pula pinjol ilegal melakukan ancaman, kekerasan, hingga meneror peminjam dan orang-orang terdekat. Apalagi saat ini banyak pinjol ilegal yang sengaja menyebarkan data diri hingga menghubungi orang-orang terdekat menggunakan kalimat atau pesan yang sangat mempermalukan peminjam. Debt collector bahkan tidak segan untuk datang ke rumah nasabah hingga mendatangi kantor peminjam menggunakan alamat yang diajukan saat pertama kali mengajukan.

Cara Terhindar dari Bahaya Pinjaman Online

Punya manajemen finansial yang sehat dan baik adalah kemerdekaan sesungguhnya untuk terhindar dari kasus pinjaman online serta bahaya yang menyertainya. Namun, apabila memang terdesak menggunakan pinjaman online, berikut ini tip yang bisa diterapkan.

Pilih pinjaman online yang resmi dan sudah terdaftar di OJK. Lakukan pengecekan terlebih dahulu di situs OJK tentang aplikasi pinjaman online yang akan dipilih. Kalau perlu, perhatikan lisensi dan keresmian dari aplikasi pinjol tersebut.

Telusuri atau cari tahu legalitas dan rekam jejak digital pinjaman online tersebut. Baca ulasan atau review penggunanya. Kalau perlu, pastikan aplikasi tersebut punya alamat kantor dan kepengurusan yang jelas, bukan perusahaan fiktif.

Ketahui berapa persentase bunga atau denda yang ditentukan pinjaman online. Hindari melakukan pinjaman pada aplikasi pinjol yang mematok nominal besar. Batas maksimal cicilan seharusnya tidak boleh lebih dari 30% dari pemasukan kamu.

Tolaklah izin akses pada aplikasi pinjaman online yang meminta data kontak pada smartphone dan akses menuju menu lainnya, selain kamera, lokasi, dan mikrofon. Ini penting banget ya, untuk menghindari pencurian data dan penyebaran data tidak berizin. Pinjaman online resmi punya aturan dalam meminta akses di device.

Pastikan syarat dan ketentuan yang berlaku, serta kebijakan pihak pinjol tidak bermasalah dan tidak memberatkan di kemudian hari. Pastikan informasi penting dijelaskan secara terbuka kepada peminjam sebelum mengajukan pinjaman.

So, semoga kasus pinjaman online yang merugikan ini tidak harus kamu alami ya. Sebarkan pengetahuan ini pada orang-orang di sekitarmu, agar mereka juga teredukasi dengan baik. Kalau enggak mulai dari diri kita sendiri, rasanya mustahil untuk bisa mencapai literasi keuangan yang baik, ya kan?