When it comes to risks, saya itu cemen. Saya nggak suka menghadapi risiko. Jika memang yang saya lakukan itu akan berisiko, saya harus memastikan bahwa ada plan B, plan C, yang bisa meminimalkan efek dari risiko itu. Termasuk juga risiko keuangan pribadi.

Tapi kan, pekerjaannya gitu-gitu aja? Freelancer, penulis, ibu rumah tangga, … Si suami juga sudah karyawan tetap, di sebuah perusahaan cukup ternama. Dapat benefit macam-macam pula. Mau ada risiko keuangan apa sih?

Yha, kenyataannya, risiko keuangan itu bisa menghampiri siapa saja, nggak ada hubungannya sama pekerjaan atau latar belakang. Kaitannya sama bagaimana kita menjalani hidup, soalnya, dan juga aset yang kita miliki.

So, meski saya lebih banyak tinggal di rumah, nulis, ngurus anak, bukan berarti saya tak menghadapi berbagai risiko keuangan. Mau tahu apa saja risiko keuangannya emak-emak? Yuk, simak artikel ini sampai selesai. Nanti juga akan ada bagaimana cara mengatasi masing-masing risiko keuangan yang terjadi.

Disclaimer: Artikel ini bukan ditulis oleh Bang Mamat.

[toc]

Berbagai Risiko Keuangan yang Saya Alami sebagai Freelancer dan Ibu Rumah Tangga

1. Penghasilan tidak tetap

Saya akan mulai dulu dari saya sebagai seorang freelancer. Risiko keuangan terbesar seorang freelancer adalah penghasilannya yang tidak tetap; tidak tetap jumlahnya, dan tidak tetap pula waktunya. Nggak hanya sekarang dapat banyak, besok dapat sedikit. Bisa jadi, bulan depan tidak ada penghasilan sama sekali.

Bisa sampai begitu ya?

Ya, bisa. Karena mostly, freelancer kerja kan based on projects. Jadi, invoice ya cairnya biasanya sesuai termin yang disepakati, yang bisa jadi enggak setiap bulan ada.

Misalnya mengerjakan 3 proyek, bisa saja tuh pada belum jatuh tempo dalam sebulan. Belum lagi, kalau ada invoice yang ternyata nggak cair. Yes, ini juga risiko terbesar yang saya hadapi sebagai freelancer. Memangnya pernah? Pernah, dan nggak cuma sekali. Pekerjaan sudah selesai, tapi hak saya tidak dipenuhi.

2. Pengurangan gaji, atau (amit-amit!) PHK

Kalau dari sisi suami, jelas dari pemberian gaji. Di awal pandemi dulu, gaji suami tidak diterimakan penuh. Memang kami masih bersyukur karena masih diberi gaji, sedangkan banyak yang kehilangan. Tetapi bukan di situ poinnya.

Memang risiko keuangan terbesar bagi para karyawan itu ada pada pengurangan gaji, hingga PHK. Duh, yang terakhir ini amit-amit ya. Tapi, memang bener kok, sejak pandemi saya belajar banyak, bahwa jobs are temporary. Nggak ada yang tetap, semua hanya sementara, dan bisa hilang sewaktu-waktu. Itulah risiko terbesar yang mesti kita kelola.

3. Ada alat rumah tangga yang rusak

Yah, namanya rumah tangga, biasanya juga ada ini itu yang “mengganggu”. Risiko keuangan ketiga ini sudah berkali-kali terjadi, dan pasti juga banyak terjadi di rumah-rumah yang lain. Kulkas rusak, mesin cuci rusak, dispenser bocor, atap bocor, pipa air mampet, televisi meleduk, kompor usang, dan lain sebagainya.

Hal-hal seperti ini sangat biasa terjadi, dan bisa terjadi kapan saja. Karenanya, penting bagi saya untuk selalu punya solusi.

Solusinya ya, selain punya tukang servis langganan, harus siap beli baru setiap kali ada peralatan yang rusak. Karena, kalau sudah kebiasaan dibantu dengan peralatan ini dan kemudian tiba-tiba enggak, wah, repot banget. Tukang servis langganan saya itu kebetulan aja andalan banget. Bisa benerin segala macam alat rumah tangga, sampai gali sumur!

Cuma ya, kalau sudah menghadapi peralatan yang sudah uzur, dia akan angkat tangan juga.

4. Sakit

Ada yang nggak pernah sakit? Rasanya sih semua orang pernah sakit. Apalagi di masa sekarang, kesehatan jadi mahal betul rasanya.

Kebetulan suami juga sempat harus kebobolan virus ganas itu. Alhasil, harus isolasi mandiri. Kebutuhan pun ternyata harus membengkak. Harus tambah vitamin ini itu, dan makanannya harus dijaga. Kalau biasanya asal kenyang, sekarang nggak bisa lagi. Harus diperhatikan gizinya, supaya bisa membantunya agar cepat pulih. Untuk obat, ada gratis dari faskes. Begitu pun dengan PCR, puji Tuhan, dibantu oleh kantor.

Dulu ketika usia 9 bulan, anak saya juga tiba-tiba harus opname lantaran gejala DBD. Mau tak mau harus siap dengan dana tambahan juga. Waktu itu kami memilih membawanya ke klinik khusus ibu dan anak yang ada di dekat rumah, karena sudah langganan dan paling terjangkau. Tapi karena sistem benefit kesehatan kantor suami adalah sistem reimbursement, maka kami harus menalangi dulu ongkos rumah sakitnya, baru kemudian di-reimburse.

5. Jadi korban tindakan kriminal

Risiko keuangan kelima ini juga bisa terjadi pada setiap orang. Kadang ya rasanya sudah cukup waspada, eh lah kok ya tetap saja kadang kebobolan.

Saya pernah kecopetan di bus, ATM “ditelan” secara sengaja, kehilangan kartu kredit, ditipu, sampai tas dijambret. Semuanya menimbulkan kerugian materiil, ditambah mental sih.

Manajemen Risiko Keuangan

Yes, namanya hidup, ya penuh dengan risiko. Saya bukan risk-lover. Saya sebenernya lebih suka menjalani hal yang lurus-lurus aja, selamat-selamat saja. Tapi, apa ya ada?

Karena itu, saya butuh banyak jaring penyelamat. Pasalnya, nggak cuma risiko saya pribadi doang yang harus ditanggung, tapi juga keluarga.

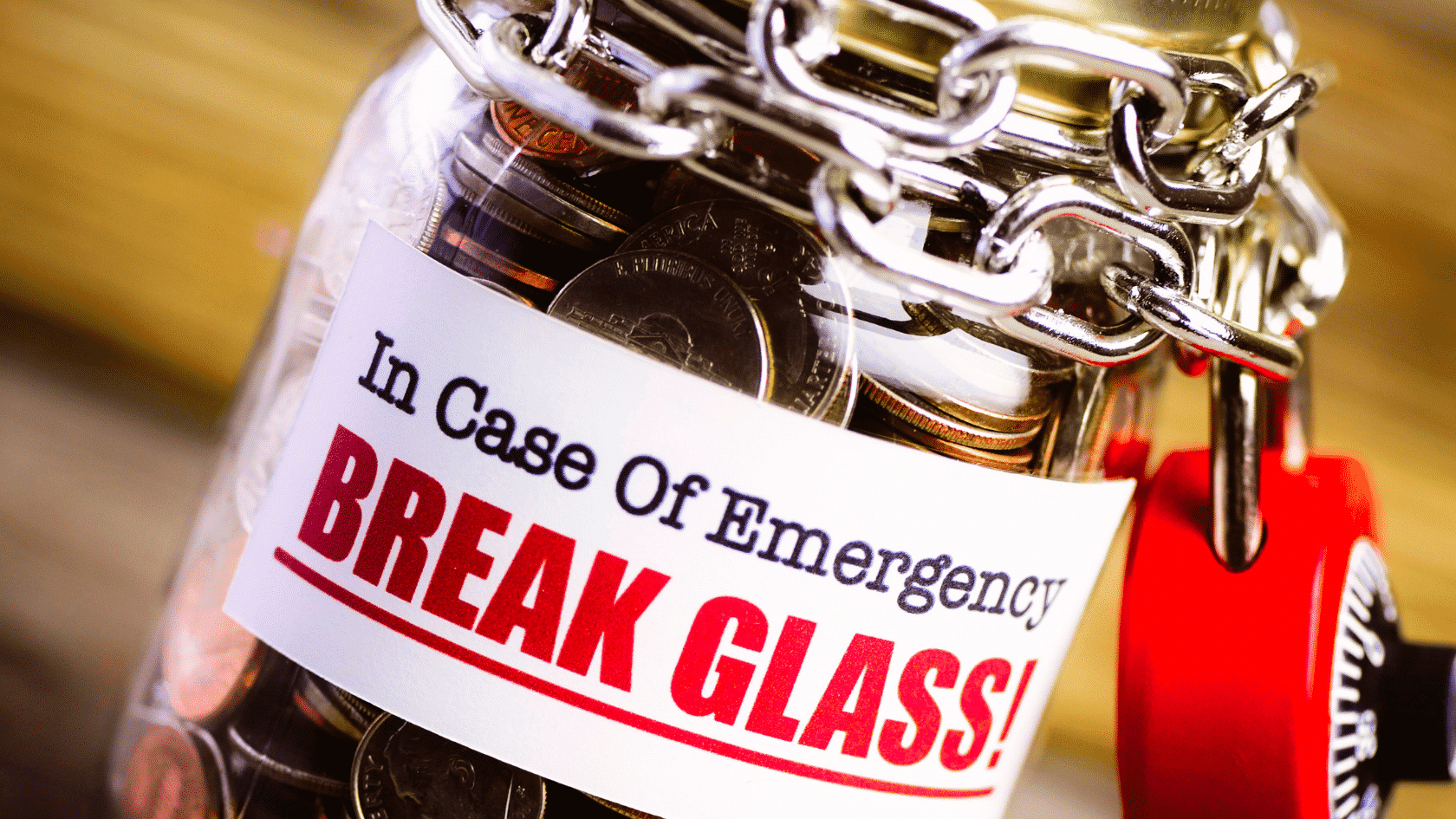

1. Dana darurat

Dana darurat saya tetapkan haruslah 12 kali dari pengeluaran rutin bulanan. Saat ini, posisinya 3 kali pengeluaran di tabungan biasa, 2 kali di tabungan berjangka, 5 kali di deposito ARO yang jatuh tempo setiap bulan, dan 3 kali di reksa dana pasar uang.

Jika ada kondisi terdesak, saya bisa ambil berdasarkan tingkat likuiditasnya. Tentu saja yang pertama bisa dicairkan adalah yang ada di tabungan biasa, lalu deposito karena jatuh tempo bulanan. Kemudian tabungan berjangka, dan terakhir kalau terpaksa, yang di reksa dana pasar uang.

Emas tidak saya perhitungkan sebagai dana darurat, karena saya tak menganggapnya cukup likuid. Dan, sayang saja kalau mau dilepas sekarang. Belum waktunya.

2. Asuransi

Punya asuransi kesehatan is a must! BPJS Kesehatan juga cukup kok, hanya saja memang butuh kesabaran lebih kalau mau dipakai. Tapi, secara coverage, BPJS Kesehatan ini nggak ada yang ngalahin. Mau tambah asuransi swasta, ya bisa banget. Kebetulan kalau keluarga, ada ditanggung oleh kantor juga, sehingga kami tak merasa perlu untuk menambah asuransi kesehatan lagi.

Adanya asuransi jiwa juga membuat kami bisa menjalani hidup dengan nyaman. Memang, siapa sih yang mengharapkan kejadian yang tak enak terjadi? Nggak ada. Karena tak mengharap itulah, maka penting untuk punya berbagai jaring penyelamat.

Jadi, logikanya jangan kebalik. Karena nggak pengin kejadian tak enak terjadi, lalu tak menyediakan perlindungan diri.

3. Diversifikasi investasi

Diversifikasi investasi juga saya lakukan untuk manajemen risiko keuangan pribadi. Untuk dana darurat, nggak semua ada di satu rekening yang sama. Saya prioritaskan untuk menggunakan yang paling likuid dulu, baru ke yang relatif kurang likuid.

Dengan demikian, jika ada hal-hal yang tidak diharapkan terjadi, akan ada jaring lain sebagai penyelamatan berlapis.

Hidup Memang Penuh dengan Risiko

… dan inilah yang harus dikelola dengan baik.

Dengan memiliki beberapa jaring penyelamat, bukannya kita mengharap kejadian tak mengenakkan terjadi, tetapi justru membuat pertahanan sehingga kalaupun jatuh, memarnya nggak terlalu parah. Dengan demikian, kita akan lebih mudah bangkit dan kemudian memulai lagi.

Semoga bermanfaat ya, sharingnya. Sesuaikan jenis jaring penyelamat dengan kondisimu, jika kamu ingin membangunnya sekarang. Pasalnya, kondisi orang berbeda, dan kebutuhannya pun berbeda. Hidupmu pasti berbeda dengan hidup saya.