Sejumlah pemerintah daerah telah mengumumkan UMR naik masing-masing sesuai kondisi untuk 2023 mendatang. Kebijakan ini sesuai dengan Peraturan Menteri Ketenagakerjaan Nomor 18 Tahun 2022 tentang Penetapan Upah Minimum Tahun 2023.

Besaran UMR naik ini juga enggak boleh sembarangan lo. Ada formulanya yang memperhitungkan juga variabel pertumbuhan ekonomi, inflasi, dan indeks lainnya. Meskipun ada tuntutan buruh UMR naik 13%, tetapi Kemenaker memutuskan bahwa UMR naik maksimal 10% saja di tahun 2023 nanti dibandingkan UMR di tahun 2022.

[toc]

Mengatur Gaji setelah UMR Naik

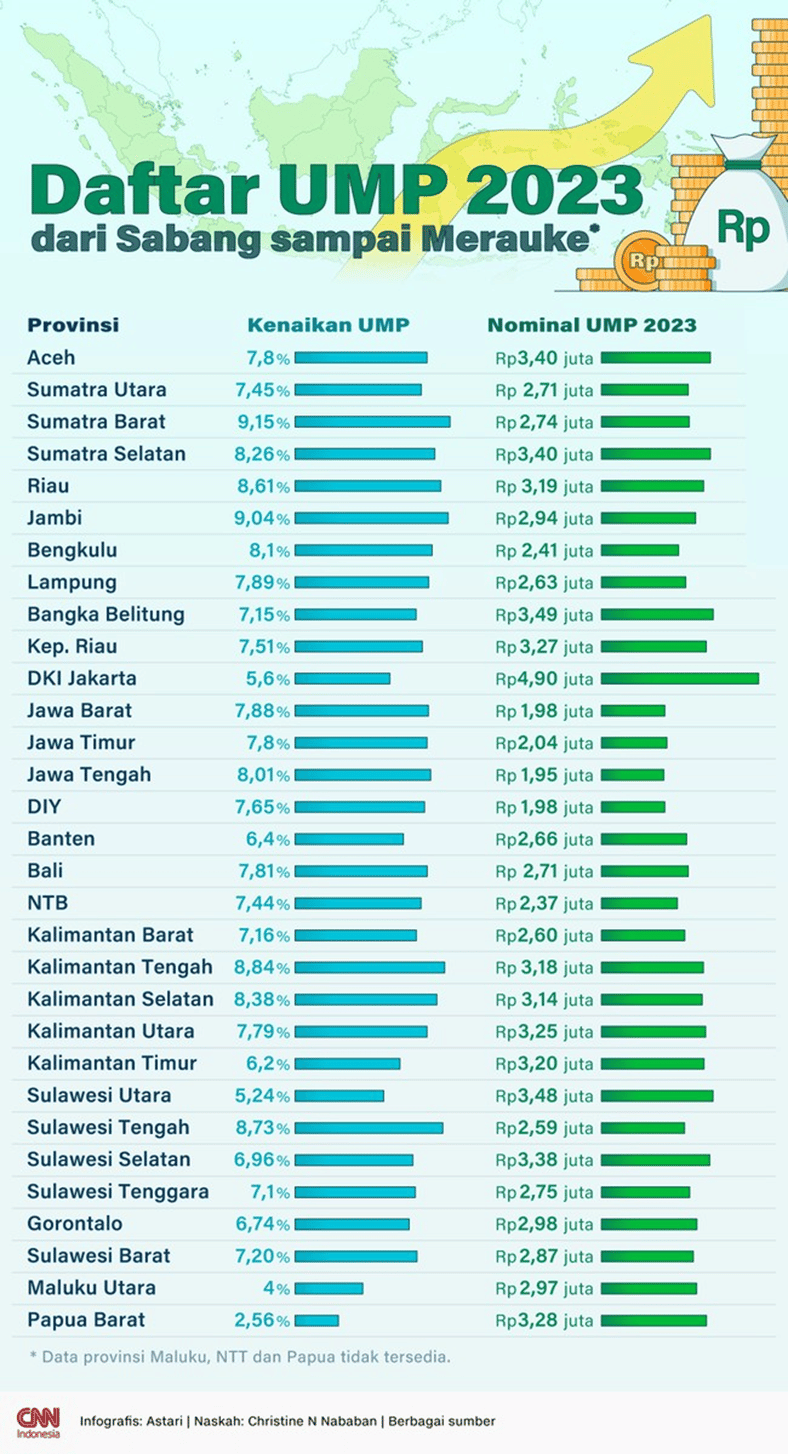

So, ini dia daftar UMP 2023 dari Sabang sampai Merauke, yang infografisnya diculik dari CNN Indonesia.

Jadi, gimana nih? Berapa kira-kira gaji yang akan kamu terima jika UMR naik nanti di tahun 2023? Apakah akan cukup?

Ya, dicukupkan. Itu jawaban yang paling bijak ya. Apalagi mengingat kondisinya sebenarnya tidak begitu baik belakangan. Bisa naik gaji aja sudah syukur. Selanjutnya, kalau ternyata masih kurang, kamu bisa mencari alternatif lain. Pasalnya, yang namanya income kan enggak cuma dari gaji saja sebaiknya, tetapi juga dari berbagai sumber lain.

Lagi pula, kalau bilang gaji nggak cukup ya … bakalan enggak cukup meskipun sudah 2 – 3 digit mah. Pasalnya, masalahnya bukan pada angkanya, tetapi cara kita mengelola.

So, mari dicukupkan gajinya. Sambil ikhtiar, supaya semakin meningkat dari waktu ke waktu, dan enggak cuma mengandalkan gaji dari kantor saja. Sementara itu, mari dikelola dengan baik gaji UMR-nya.

Apa yang bisa dilakukan dengan gaji UMR—katakalah Rp4 juta deh. Biar bulet saja angkanya ya.

Gaji Rp4 juta itu cukup kok buat hidup, apalag kalau masih lajang. Coba buat perencanaan keuangan pribadi dengan rumus 50 – 30 – 20.

50% – Kebutuhan Rutin

Alokasikan 50% dari gaji untuk kebutuhan rutin. So, kalau gaji kamu Rp4 juta, maka alokasi untuk kebutuhan rutin ini adalah sebesar Rp1.800.000.

Buat daftar kebutuhan rutinmu apa saja. Biasanya yang masuk ke pos ini adalah:

| Makan dan minum | Rp850.000 |

| Bayar kos | Rp500.000 |

| Transportasi | Rp100.000 |

| Kebutuhan bulanan, seperti sabun, sampo, skincare, makeup, pasta gigi, dan sebagainya | Rp200.000 |

| Utilitas, seperti pulsa, air, listrik, dan sejenisnya | Rp150.000 |

| Total | Rp1.800.000 |

Nah, supaya hemat di pos makan dan minum, ada baiknya kamu lebih banyak memasak sendiri saja sesuai kebutuhan. Rp850.000 per bulan, berarti per minggu kurang lebih Rp200.000, dan itu cukup banget buat belanja sayuran, protein dari tempe dan tahu, dan beras. Sesekali boleh juga beli ayam, lalu dimasak sendiri.

30% – Cicilan utang

Ya, ada kalanya kita memang perlu berutang, terutama untuk hal-hal yang produktif. Misalnya utang beli motor, karena lokasi kerja lumayan jauh dan setelah dihitung-hitung, beli motor akan jauh lebih murah dan pastinya praktis.

Boleh saja kamu berutang untuk kebutuhan lain, asalkan cicilannya tidak boleh lebih dari 30% gaji rutin ini. Untuk akumulasi semua cicilan utang ya, jadi, bukan buat satu cicilan saja.

Misalnya, dari gaji Rp4 juta, maka cicilan utang tidak boleh lebih dari Rp1.200.000.

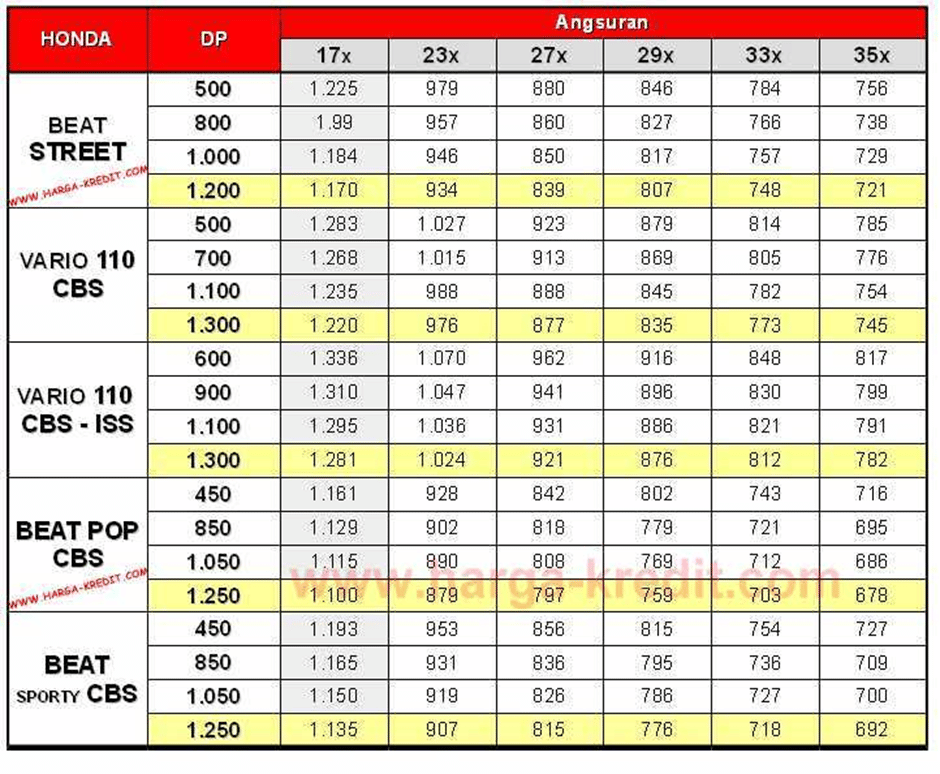

Dapat satu brosur dari sebuah situs kredit sepeda motor, lumayan juga lo dapatnya dari cicilan Rp1.200.000. Silakan lakukan perhitungan dan riset mendalam, jika memang kamu pengin ambil kredit motor ya. Brosur di atas hanya sekadar gambaran.

20% – Investasi dan Lifestyle

Bagian terakhir dari alokasi ini bisa kamu manfaatkan untuk investasi. Untuk gaji UMR Rp4.000.000, maka besarnya investasi yang bisa kamu lakukan adalah sebesar Rp800.000. Selanjutnya, kamu tinggal pilih dari sekian banyak instrumen yang ada, mana nih yang paling bisa memenuhi kebutuhanmu.

Kalau kamu masih muda dan potensi ke depan masih akan panjang, akan lebih baik jika kamu berinvestasi di instrumen yang agresif. Namun, kamu juga perlu melakukan diversifikasi ya, sebagai langkah manajemen risiko.

However, alokasi yang terakhir ini boleh juga kalau mau kamu pecah lagi, menjadi 10% untuk investasi, 10% untuk lifestyle. Misalnya kamu menjatahkan Rp400.000 investasi, sementara Rp400.000 yang lain kamu gunakan untuk menjalani hobi agar kamu bisa healing dengan caramu sendiri. Biar tetap semangat kerja kan harus seimbang kan ya?

Nah, dengan alokasi menggunakan persentase ini, meski UMR naik atau kamu mendapat penghasilan tambahan, kamu tidak akan terjebak menaikkan lifestyle. Karena memang kok, yang mahal itu gaya hidup, bukan biaya hidup.

Hal-Hal yang Perlu Diperhatikan

Nah, semoga uraian tentang perencanaan keuangan untuk gaji Rp4 juta di atas bisa memberimu gambaran ya, mengenai bagaimana mengelola gaji dengan benar itu. UMR naik, ya disyukuri, karena artinya kamu bisa memenuhi lebih banyak kebutuhan. Tapi, bukan berarti lantas bisa dibelanjakan semaunya.

Ada beberapa hal yang harus diperhatikan agar keuanganmu menjadi lebih sehat setelah UMR naik:

- Prioritas utama adalah pada cash flow. Pertahankan agar tetap positif. Jika dengan pembagian 50 – 30 – 20 di atas ternyata masih negatif, maka kamu harus mencari letak permasalahannya ada di mana.

- Kebutuhan rutin dan cicilan utang adalah prioritas. Jika pos ini ternyata masih kurang, investasi tidak perlu kamu lakukan. Apalagi jajan-jajan healing. Pastikan kedua pos ini aman dulu, baru mikir investasi + healing.

- Catatlah setiap pengeluaran yang kamu lakukan. Dengan demikian, kamu bisa melakukan evaluasi bulan depan. Ada yang kurang oke, bisa diperbaiki. Ada kesalahan, bisa dibetulkan.

- Jangan ngeluh melulu!

Nah, semoga sampai di sini, kamu mendapatkan pencerahan ya, mengenai cara mengelola gaji yang benar. UMR naik, atau nggak jadi naik, enggak masalah. Fokus saja pada apa yang bisa kamu kontrol dan kendalikan: kondisi keuanganmu sendiri.

Jangan lupa untuk follow akun Instagram Dani Rachmat ya, untuk berbagai tip keuangan dan investasi yang praktis dan bisa dipraktikkan sendiri. Juga berlangganan newsletter dengan melakukan registrasi di sini, yang akan dikirimkan setiap bulan berisi berbagai update dan tren di dunia keuangan. Jangan sampai ketinggalan berita!