Halo manteman! Ada yang lagi pusing bandingin simulasi KPR antara bank yang nawarin bunga fix dan bunga floating? Udah tahu belum perbedaan bunga fix dan bunga floating?

Sini-sini cerita sama gue, mau sambat sekalian juga gapapa. Tak siapin kacang sama kopinya sini. Piye?

Baca juga: Saatnya Pindahin dan Take-over KPR karena Suku Bunga Naik Setelah Periode Fix Berakhir

Cuman ya itu, gue ga bisa bantuin bayarnya meskipun kalian sambat ama gue. Hahaha. Palingan gue bantu buat sedikit kasih info soal beda bunga fix dan bunga floatingnya.

Udah baca postingan tentang perbedaan bunga flat dan efektif tempo hari kan ya. Nah ini gue lanjut dengan perbedaan antara bunga fix dan floating.

Bahasa Indonesianya sih suku bunga tetap dan suku bunga mengambang.

Untuk memudahkan manteman, ini nih daftar isi postingan ini. Kali aja males baca semua karena emang panjang tulisannya. Tapi kalo mau baca dari awal sampe akhir langsung ya monggo ya

[toc]

Biar gak bingung, kalo ngomongin suku bunga kredit (dan simpanan) rumus gampangnya kek gini:

Semakin bingung soal bunga fix sama floating? Yakan emang belom dibahas masbroh mbaksis. Ihik.

1. Perbedaan Bunga Fix dan Bunga Floating

Sebenernya sih sederhana banget. Artikan aja sesuai sama namanya. Fix dan floating, tetap dan mengambang.

Itulah kenapa tadi di atas buat bunga fix gue pake gambar bor yang akan (harapannya bisa menggambarkan) mengebor baut secara permanen ke dinding. Bautnya itu gak akan berubah sampe kapan juga.

Sementara kalo bunga floating gue gambarkan pake ban pelampung. Gimana ban itu sodara-sodara? Ngambang kan kalo dilempar ke air? Ngikutin arus gelombang terus kan? Kalo gelombang air turun dia ikut turun, sementara kalo gelombang naik tinggi ya dia akan ikut naik tinggi. Jadi gak pernah diem di satu posisi dalam jangka waktu yang lama.

1.1. Apakah Bunga Fix Benar-benar Tidak Berubah?

Seperti penjelasan sederhana di atas. Suku bunga fix GAK AKAN BERUBAH. Tapi inget, biasanya sih ada tambahan di kalimatnya: SELAMA BEBERAPA PERIODE TERTENTU.

Kata kuncinya di sini adalah selama beberapa periode tertentu. Jadi, pada umumnya, gak sepanjang jalan kenangan sampai kredit lunas ya.

Pasti pernah ngalamin nih buat manteman yang pernah ambil KPR. Dapet suku bunga fix sekian persen selama sekian tahun. Dan biasanya suku bunga fix itu gak seberapa gede. Ambillah contoh suku bunga fix ini bangsa sekitar 3% – 5%. Sementara suku bunga di perbankan umumnya 7%.

Trus mungkin akan timbul pertanyaan.

“Kenapa sih suku bunga fix itu cuma ditetapkan pendek bat. Gak sekalian sampe kredit selesai?”

Seperti gue singgung singkat di click to tweet di atas. Hal ini karena bank sendiri dapet dana yang disalurkan dari pasar uang dan suku bunga pasar uangnya selalu mengalami perubahan.

Cosft of fund-nya bank dan lembaga pembiayaan umumnya floating. Apalagi di Indonesia yang ekonominya (masih) dinamis banget dan bertumbuh (baca: volatile). Gak seperti negara maju yang cenderung lebih stabil.

Maksudnya gimana sih? Di bawah ini gue jelasin lebih lanjut

1.1.a. Suku Bunga Perbankan Indonesia

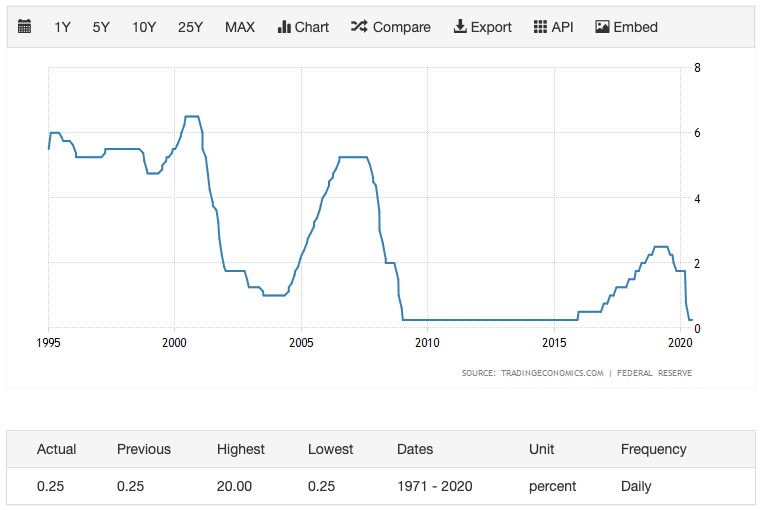

Sekarang jalan-jalan dulu yuk lihat suku bunga KPR di Amerika.

Kalo lihat acaranya Suze Orman jaman dulu di Amrik bisa tuh KPR bisa pake fix rate sampe 30 tahun aka sampe lunas. Ini karena suku bunga di Amrik sendiri sudah rendah dan pasar ekonominya sudah matang. Jadi gejolak suku bunga gak kayak di Indonesia karena financing bank gak cuma tergantung dari dana simpanan masyarakat ato plain vanilla interbank.

sumber: https://tradingeconomics.com/united-states/interest-rate

Baca juga: 10 Website Keuangan Buat Pinter Atur Duit

Bandingkan sama data suku bunga di Indonesia yang ekonominya masih terpengaruh banget sama kondisi dan dana dari luar.

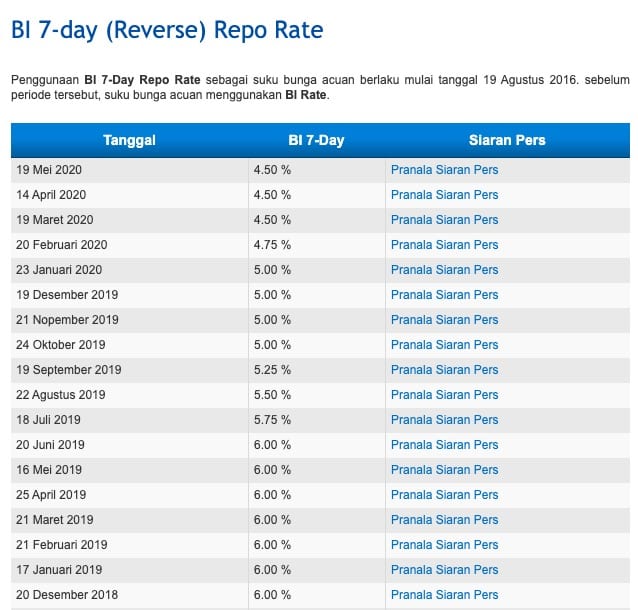

Suku bunga jadi salah satu alat efektif untuk bereaksi terhadap kondisi pasar. Misalkan aja kalo dollar naik tinggi banget atau inflasi dalam negeri sudah di atas batas yang bisa diterima, BI bisa jadi menaikkan suku bunga. Coba bandingkan grafik suku bunga Amerika sama Bank Indonesia ini:

Suku bunga di Indonesia ini, lebih seringnya bersifat reaktif. Reaktif terhadap apa? Perubahan suku bunga di major currency market kayak di Amrik gitu.

Ngaruhnya apa mamen? Ya kan bank di Indonesia acuan kasih bunganya menurut suku bunga Bank Indonesia. Kalau suku bunga acuannya berubah, pasti market akan gerak ngikutin.

Baca juga: Memahami Angka Kemiskinan Indonesia

Market ato pasar ini ini apa sih? Ya peredaran uang di antara bank-bank yang kemudian membentuk suku bunga yang dibebankan ke nasabah di kredit, atau diberikan ke nasabah di simpanan. Bingung? Ilustrasi sederhananya begindang:

1.1.b. Pasar Uang Antar Bank

Jadi kan fungsi utamanya perbankan itu kan intermediasi yes (inget-inget teori jaman masih training ODP Mandiri dulu). Menyalurkan dana simpanan masyarakat (dalam bentuk tabungan, deposito dan giro) ke masyarakat dalam bentuk kredit.

Masalahnya, gak semua bank yang kasih kredit itu punya sumber dana dari simpanan masyarakat. Atau kalaupun ada mungkin dana simpanan tidak sebesar kredit yang mau disalurkan. (Gosah gue jelasin panjang-panjang lah ya soal ini, yang pasti ujungnya ada bank yang kelebihan duit dan ada yang kekurangan duit).

Karena ada bank yang butuh duit dan ada yang kelebihan, akhirnya antar bank itu saling pinjam-meminjamkan. Yang kasih pinjem kelebihan dana dari masyarakat, sementara yang minjem mau dipake buat salurin kredit ke yang butuh duit.

Nah bank saling pinjem duit itu biayanya ya mengacu ke suku bunga Bank Indonesia. Maka dari itu kalian PERLU BANGET BACA postingan di pengaruh turunnya suku bunga BI ke simpanan kita.

Baca juga: Apa Pengaruh Turunnya Suku Bunga Bank Indonesia ke Deposito dan Simpanan Kita?

1.2. Bunga di Pasar Uang dan Pengaruhnya ke Bunga Floating

Trus nyambungnya apa nih ke pinjaman ato simpanan kita di bank cerita dongeng di atas?

Ya kan karena sumbernya bank minjemin duit sebagian dari pasar uang antar bank, mau gak mau biayanya juga diteruskan dan dibebankan ke nasabah.

Karena suku bunga yang harus ditanggung sama bank naik turun sesuai kondisi yang ditetapkan BI, ya bunganya bank ngikut juga. Efeknya? Ke pinjaman dan juga simpanan kita.

Karena suku bunga yang berubah setiap saat itu pulalah yang bikin bank gak bisa ngasih bunga fix dalam jangka waktu yang lama. Mereka harus segera menyesuaikan suku bunga produk-produk yang mereka jual (salah duanya ya KPR dan deposito).

Jadi, jangan harap bisa menemukan bank yang memberikan suku bunga KPR fix dengan harga yang sangat murah dalam jangka waktu lama. Paling gak saat ini.

Menjawab pertanyaan ini kayaknya butuh postingan tersendiri deh. Bahahahahahaha!

Karena suku bunga akan selalu berubah sesuai dengan kondisi pasar, kalau ada bank yang jelas-jelas menawarkan bunga fix (tetap), rest assured kalau bunga itu tidak akan berubah. Tapi jangan sampe lupa ngecek syarat dan kondisinya ya!

1.3. Kalau Bank Harus Selalu Mengikuti Pasar, Kenapa Bunga Fix Ditawarkan?

Kalo ada yang menjawab “Trik marketing itu mah!”, anda mungkin benar! Hohoho!

Ini kalau ada alasan yang lebih benarnya, tolong kasih tahu gue ya.

Gue sendiri kalau pas mau ngajuin kredit, pasti pengen tahu besarnya biaya yang harus gue bayar untuk bunga dan bayar angsuran kan ya. Kalo dikasih itungan bunga floating yang berubah-ubah, pusing dong yes di awal.

Menurut Dan Ariely yang nulis Predictably Irrational, manusia akan lebih mudah menerima sesuatu yang sudah pasti. Kita bisa menautkan pemikiran kita pada sesuatu yang tetap dan relatif tidak berubah. Kayak nginget muka mantan pacar yang tetep cantik kan? #eaaaa

Makanya bunga fix ini dipakai untuk memudahkan pikiran kita, para konsumen, memahami apa yang akan kita hadapi beberapa tahun ke depan. Dengan kepastian pembayaran ini, nasabah bakalan lebih gampang memutuskan.

Dari sisi bankya, kalo misalkan ada kerugian di masa-masa pinjaman berbunga fix, akan bisa dikompensasikan di tahun-tahun mendatang ketika suku bunga sudah berubah menjadi floating.

Baca juga: Kenapa Sebaiknya Tidak Tergoda Hadiah Tabungan

Pertanyaan berikutnya adalah harus milih yang mana nih kalo mau kredit, KPR misalnya? Pilih yang pake nawarin fix atau mending langsung yang floating aja biar ketahuan di awal?

2. Kapan Harus Memilih Bunga Fix atau Bunga Floating?

Sangat tergantung situasi dan kondisi ekonomi waktu kita mengajukan kredit. Apakah tren suku bunga saat itu sedang naik ataukah sedang turun.

Tahun ini aja contohnya. Sampai akhir tahun lalu, tren suku bunga sebenarnya masih turun. Tapi tiba-tiba ketika Amerika memutuskan akan menaikkan suku bunga acuannya, Bank Indonesia pun mau tidak mau juga harus menaikkan suku bunganya. Masuklah lagi kita ke era trend kenaikan suku bunga.

Kalo tren suku bunga sedang naik, tentu saja sebaiknya kita ngambil kredit yang menawarkan suku bunga fix selama mungkin. Kenapa?

Dengan suku bunga fix/tetap, suku bunga kredit kita gak akan berubah meskipun suku bunga perbankan naik berapa-kalipun. Jadi, paling gak selama beberapa tahun ke depan kita gak perlu mikirin kenaikan bunga.

Baca juga: Pentingnya Lembar Tagihan Kartu Kredit

Sementara kebalikannya, kalo tren suku bunga sedang turun, ambil kredit dengan suku bunga floating. Suku bunga yang bisa mengikuti kondisi pasar. Kenapa?

Dengan suku bunga mengambang ini, harapannya kalo BI menurunkan suku bunga acuannya maka kredit kita juga ikut turun. Daripada harus bayar bunga fix selama beberapa tahun sementara bunga kredit di market sudah turun kan?

Kapan situasi suku bunga menurun ini? Biasanya kalo inflasi lagi tinggi atau iklim usaha di sektor riil sudah gak memadai karena tingginya suku bunga kredit. Pemerintah pasti ingin menekan laju inflasi dan menggairahkan usaha dari sektor riil dengan menurunkan suku bunga acuan.

Trus tahunya gue suku bunga lagi naik atau lagi turun gimana? Pantengin terus lah berita-berita keuangan dan ekonomi. Googling gimana keinginan pemerintah terkait suku bunga dan ekonomi. Apa ekspektasi pasar.

Jangan cuek bebek dan cuman ikutin berita politik doang. Ihik.

2.1. Trus, Gimana Milih Bank dengan Bunga Floating Terendah?

Oke Kakaaak. Berarti gak mungkin ya dapet bank yang kasih bunga fix yang rendah selama-lamanya di Indonesia?

Buat saat ini keknya belom ya. Ada alternatif pembiayaan syariah yang hitungan keuntungan bank-nya tetap. Nanti dibahas di postingan lain dah.

Tapi kalo bank pada nawarin suku bunga floating semua gimana? Ya cenchunya harus milih bank yang nawarin bunga floating paling kecil dong ya. Trus tahunya gimana?

Syusyah Kakaaaaaak. Hahahahahaha.

Tapi gini deh, biasanya ya. Bank akan bisa kasih bunga kredit paling kecil kalo mereka punya sumber pendanaan yang murah. Sumber pendanaan yang murah nih gimana? Yang customer basenya luas dan lebih banyak di transaksi. *kemudian semua orang bingung

Baca juga: 6 Pertimbangan Penting Buka Rekening Bank

Gini, coba inget-inget bank yang kalian sendiri pakai. Kalo bank yang kalian pakai:

- Selalu jadi bank untuk transaksi

- Bayar ini-itu segala macem selalu lewat bank itu

- Banyak banget orang lain juga pake bank itu

- Kalo ke ATM, di mobile banking ato di internet bankingnya BANYAK BANGET transaksi yang bisa dilakukan

Maka hampir bisa dipastikan sumber dana bank itu murah. Karena customer basenya luas dan dia gak bergantung di pendanaan mahal. Nah biasanya nih, suku bunga kreditnya murah. Cuman bank-bank model gini biasanya gak terlalu agresif nawarin kredit.

Sementara kalo bank kalian:

- Aktif banget nawarin deposito atau produk simpanan yang lain

- Jarang jadi top of mind (muncul pertama kali di pikiran) waktu mau bayar-bayar

- Menu transaksi pembayaran ATMnya dikit

Bisa jadi suku bunga kreditnya mahal karena bergantung lebih ke pendanaan semacam deposito. Yatapi gak selalu sih ini karena ada juga bank yang gak ngikutin pakem itu.

Tapi rule of thumbnya seperti begitu lah ya.

Kesimpulan: Memilih Bunga Fix atau Bunga Floating Selalu Butuh Update Pengetahuan

Dengan kondisi ekonomi yang masih belum menentu dan gampang banget kepengaruh sama kejadian-kejadian di luar, pemilihan suku bunga yang tepat untuk kredit (dan simpanan) kita jadi krusial. Terutama terkait kredit, salah pilih, bisa-bisa beban bunga yang kita tanggung bisa jadi berkali-kali lipat.

Karena suku bunga di perbankan lebih susah untuk turun dibandingkan naik, memilih suku bunga fix mungkin bisa jadi pilihan cerdas untuk dilakukan. Tapi gak boleh berhenti sampai di situ dong yes.

Selalu membaca kondisi yang ada di pasar kudu terus menerus dilakukan. Bagaimana arah pergerakan suku bunga dan apa yang bisa dilakukan untuk kredit kita yang sedang berjalan.

Karena alih-alih bayar bunga yang terus naik, dengan memilih suku bunga yang tepat kita bisa berhemat dan nyiapin DP buat beli properti berikutnya. Yakan?

Silahkeun loh kalo ada yang mau didiskusikan, gue tunggu komennya ya! 😀

Postingan-postingan terbaru di blog ini:

- Menghadapi Krisis Keuangan Pribadi Saat Menjalani Rencana FIRESudah semangat menjalani gaya hidup untuk FIRE, pun sudah punya rencana yang matang. Ehhh … lah kok krisis keuangan muncul tanpa peringatan. Sungguh menguji ketahanan dan fleksibilitas dari strategi yang telah dirancang. Ini bisa terjadi pada siapa saja. Termasuk kamu. So, untuk menghadapinya, persiapan dan pengetahuan adalah kunci. Penting untuk memahami bagaimana mengelola sumber daya… Baca Selengkapnya: Menghadapi Krisis Keuangan Pribadi Saat Menjalani Rencana FIRE

- Strategi Meraih Kebebasan Finansial dengan Dana Pensiun SyariahAda banyak cara yang bisa kita manfaatkan untuk bisa memperlancar rencana FIRE. Faktanya, kita memang harus memanfaatkan segala cara yang ada—yang legal pastinya—untuk mempercepat proses mencapai FIRE. Nah, salah satu yang bisa dipertimbangkan adalah dengan memanfaatkan dana pensiun syariah. Kenapa harus dana pensiun syariah? Karena, ada banyak manfaat yang ditawarkan oleh jenis dana pensiun ini,… Baca Selengkapnya: Strategi Meraih Kebebasan Finansial dengan Dana Pensiun Syariah

- Jadi Konten Kreator untuk Percepat FIRE, Bisa Enggak?Semakin ke sini, profesi sebagai konten kreator semakin tampak menjanjikan ya? Salah satu hal yang menarik dari profesi ini adalah kita bisa mengerjakannya secara fleksibel. Ya fleksibel waktu, ya fleksibel tempat. Ya, meskipun enggak 100% fleksibel juga sih. Karena konten kreator itu sejatinya harus bersahabat dengan deadline—yang kadang ketat juga. Tapi seenggaknya enggak harus 9… Baca Selengkapnya: Jadi Konten Kreator untuk Percepat FIRE, Bisa Enggak?

- Membongkar Mitos FIRE yang Beredar dan Masih Banyak Orang yang PercayaMitos FIRE sering kali menyesatkan banyak orang tentang realitas “eksotisme” bebas finansial dan pensiun dini. Persepsi yang keliru ini dapat menimbulkan harapan yang enggak realistis dan keputusan finansial yang kurang tepat. Di dunia di mana informasi mudah diakses tetapi sering kali tidak bisa divalidasi, penting untuk memilah mana fakta dan mana mitos. Termasuk di dalamnya… Baca Selengkapnya: Membongkar Mitos FIRE yang Beredar dan Masih Banyak Orang yang Percaya

- Memaksimalkan FIRE Melalui Bisnis Digital: Strategi dan HasilnyaAgar bisa mencapai FIRE, kita harus memanfaatkan beragam cara secara maksimal. Setuju kan? Nah, salah satu yang bisa banget dimanfaatkan adalah bisnis digital. Karena ya, zaman now gitu loh. Apa-apa serba digital. Mungkin kamu sekarang sudah punya beberapa penghasilan pasif, misalnya dari investasi on papers atau bisa juga dari sewa. Bisnis jenis ini bisa ditambahkan… Baca Selengkapnya: Memaksimalkan FIRE Melalui Bisnis Digital: Strategi dan Hasilnya

Teman-teman bisa juga colek gue di Instagram @danirachmat.

4 tanggapan untuk “Perbedaan Bunga Fix dan Bunga Floating Diobrolin Santai”

Saya jadi nambah pintar setelah baca ini. Thanks informasinya, mas Dani.

Terima kasih banyak Mas untuk apresiasinya… 🙂

Halo mas Dani. Salam kenal. Saya baca blognya setelah search keyword “Cisauk” di Twitter. Thx mas menjdkn Cisauk sbg contoh kasus rumah yg harganya msh pas di zaman now :p.

Nah setelah setahun survey, saya sdg dlm proses KPR dgn salah satu developer di Cisauk. Mrk menawarkan bunga fix smp slese. Namun bank yg mrk gunakan adalah BPRS (Syariah) yg rekeningnya masih menempel dgn bank konvensional. Saya sudah DP 50% dr harga rumah seharga Rp. 470 jt.

Pertanyaan saya:

1. Utk KPRnya apakah tipe bank seperti ini kredibel?

2. Rumah sudah jadi. Developer menawarkan hard cash dgn iming2 cashback. Namun jika KPR maka akan ada komponen biaya tambahan dan semacamnya. Ya ya saya tau ini trik marketing. Menurut mas Dani, dr sisi saya yg smp skrg blm punya pekerjaan tetap (kontrak). Apakah lbh baik saya cash (pinjam uang dr keluarga) ato KPR. Dulu saya pernah ditolak KPR di B*N. Utk BPRS ini entah kenapa marketingnya jg bilang proses kreditnya agak ketat haha..

Mohon arahannya & keep rocking mas. Maturnuwun.

1. Bunga yang ditawarkan fix di berapa persen? Karena menawarkan bunga fix sampai dengan jangka waktu selesai itu cukup berani untuk bank di jaman sekarang. Tapi kalau memang yang dipakai adalah BPR Syariah, cukup masuk akal.

Kenapa masuk akal? Karena bank syariah umumnya tidak mengenakan bunga. Tapi mereka langsung menetapkan berapa persen keuntungan dari transaksi tersebut karena prinsipnya kalau menggunakan KPR syariah seolah-olah bank akan beli rumah itu dulu. Setelah itu baru bank akan jual ke nasabah yang KPR dengan margin keuntungan sekian persen.

Saya pernah tanya ke Bank Mandiri syariah di tahun 2016, waktu itu mereka mengenakan margin keuntungan 12,5% dan tidak akan berubah sampai jangka waktu selesai. Coba dicek dulu di BPR Syariahnya berapa yang dikenakan. Tanyakanlah ke developernya apakah mereka ada alternatif bank syariah lain (siapa tahu margin keuntungan yang diambil oleh bank lebih rendah).

kredibel atau tidak? seharusnya kredibel kalau sampai developer mau kerjasama dengan banknya.

2. Developer menawarkan tunai keras dengan iming-iming cash back. Apakah layak diambil?

Kalau menurut saya sangat layak diambil apabila ada keluarga yang bisa meminjamkan uang dengan terms & condition yang lebih fleksibel. Dengan kondisi belum punya pekerjaan tetap apakah saran saya akan berubah? Tidak.

Justru dengan kondisi belum punya pekerjaan tetap, kalau bisa jangan ambil kredit dari bank yang komitmennya sudah pasti. Kalau begitu akan ada risiko kalau (amit-amit) kalau ada layoff dan kehilangan pekerjaan, KPR harus bayar. Kalau menunggak akan kena denda dan berpengaruh ke performance kredit di catatan Bank Indonesia atas nama Mbak/Masnya.

Dan sebagai informasi, untuk KPR pasti akan lebih mahal karena ada:

a. biaya notaris (sekitar 1%-4% dari limit kreditnya)

b. biaya administrasi (tergantung banknya)

c. beban bunga atau margin keuntungan yang diambil oleh bank

d. biaya asuransi selama jangka waktu kredit.

Semoga menjawab Mbak/Mas. 🙂