Memikirkan masa depan sering kali mengarah pada gagasan tentang pensiun dini. Bayangan tentang menikmati hidup tanpa keterikatan waktu kerja ini menarik banyak orang. Ya wajar sih. Siapa sih yang mau berangkat subuh pulang malem tua di jalan selamanya?

Lebih cepat segera keluar dari pusaran itu akan lebih baik. Ya kan? Ada yang enggak setuju nggak nih?

Pensiun dini diartikan sebagai langkah untuk berhenti bekerja lebih awal dari usia biasanya. Ya, kalau pakai ukuran ASN di Indonesia, usia untuk retirement itu kan 58 tahun. Kalau pengin lebih dini, ya lebih muda dari 58 tahun. Mungkin 45-50 tahun.

Persepsi umum menggambarkan pensiun dini sebagai pencapaian yang diidamkan, memberikan kebebasan untuk menjalani hidup sesuai keinginan.

Tren Pensiun Dini yang Meningkat

Di seluruh dunia, tren ini bervariasi. Yang terjadi di beberapa negara, jumlah orang yang memilih untuk pensiun dini meningkat, sementara di tempat lain, konsep ini masih terbatas.

Di Amerika Serikat misalnya. Disebutkan oleh R G Woodbury, dalam penelitiannya Early retirement in the United States, meskipun ada peningkatan dalam hal kesehatan dan umur panjang, banyak pekerja di Amerika Serikat yang retire di usia muda. Pada usia 62 tahun, hanya 44% pria dan 24% wanita yang masih bekerja penuh waktu.

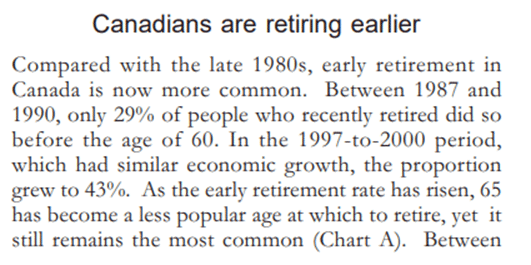

Begitu juga di Kanada, seperti yang diungkapkan oleh Patrick Kieran.

Statistik mengungkapkan bahwa pensiun dini bukan hanya mimpi bagi segelintir orang, tetapi menjadi realita bagi banyak orang, tergantung pada kondisi ekonomi dan sosial di negara masing-masing. Ini menunjukkan bahwa early retirement ini dapat dianggap sebagai fenomena global dengan nuansa lokal yang khas.

Apa yang Mendorong Seseorang untuk Pensiun Dini?

Berbagai alasan mendorong orang memikirkan pensiun dini.

1. Keinginan untuk Lebih Menikmati Hidup

Banyak orang bermimpi memiliki waktu luang lebih banyak untuk melakukan hobi, bepergian, atau sekadar bersantai tanpa tekanan pekerjaan. Keinginan ini muncul dari pemahaman bahwa waktu adalah sumber daya berharga yang ingin dimaksimalkan.

2. Menghindari Stres

Menghindari stres kerja juga menjadi faktor penting. Tekanan dan tuntutan pekerjaan memang sering kali melelahkan, baik secara fisik dan mental. Ide untuk meninggalkan semua itu demi ketenangan dan kesehatan menjadi sangat menarik. Stres berkepanjangan bukan hanya berdampak buruk pada kesehatan, tetapi juga pada kualitas hidup.

3. Untuk Keluarga

Selain itu, keinginan untuk menghabiskan lebih banyak waktu bersama keluarga menjadi alasan utama lainnya. Orang tua ingin hadir dalam tumbuh kembang anak-anak mereka atau menghabiskan waktu berkualitas dengan pasangan. Pensiun dini memberi kesempatan untuk memperkuat ikatan keluarga tanpa dibatasi oleh jadwal kerja yang padat.

Faktor-faktor ini, baik secara terpisah maupun bersamaan, membangun alasan kuat bagi banyak orang untuk mengejar tujuan keuangan ini.

Keinginan untuk hidup lebih seimbang, dengan lebih sedikit tekanan dan lebih banyak waktu untuk hal-hal yang benar-benar penting, mendorong seseorang untuk mengevaluasi kembali prioritas dan membuat keputusan besar tentang masa depannya.

Gimana dengan kamu? Kalau memang berniat pensiun dini, apa yang jadi alasanmu?

Hambatan untuk Pensiun Dini

Tapi ya, memang. Mau mencapai pensiun dini itu bukanlah perjalanan yang mudah. Mau enak, pasti ada usahanya dulu.

1. Kudu Cukup Modal

Salah satu tantangan terbesar untuk bisa pensiun dini adalah keuangan. Ya, soalnya buat apa berhenti bekerja cepat-cepat, kalau ternyata kemudian enggak bisa hidup? Atau ternyata malah jadi beban hidup orang lain (baca: anak). Ya kan? Bikin susah aja.

Taoi, untuk hidup nyaman tanpa pendapatan tetap, perlu ada tabungan dan investasi yang cukup. Artinya, kalau kamu pengin pensiun dini, berarti harus mulai menabung dan berinvestasi lebih awal. Kalau perlu, sisihkan jumlah yang lebih besar dari penghasilan.

Di sini, perencanaan keuangan menjadi kunci, memastikan bahwa ada cukup dana untuk menutupi kebutuhan sehari-hari dan keadaan darurat, tanpa mengganggu rencana pensiun dini.

2. Biaya Kesehatan

Selain itu, soal biaya kesehatan ini juga jadi masalah tersendiri. Makin tua, badan juga semakin menurun kondisinya. Hal ini enggak bisa kita abaikan lo!

So, memikirkan asuransi kesehatan menjadi sangat penting. Tanpa akses ke program asuransi kesehatan dari pekerjaan, biaya polis pribadi bisa menjadi beban finansial.

3. Inflasi dan Kondisi Pasar

Inflasi adalah faktor lain yang tidak bisa diabaikan. Daya beli uang akan terkikis seiring waktu, yang berarti dana pensiun harus terus bertumbuh untuk menjaga nilai belinya. Ini membutuhkan strategi investasi yang bijak, meminimalkan risiko dan memaksimalkan pertumbuhan.

Potensi risiko pasar juga tidak bisa dihindari. Fluktuasi pasar bisa mengurangi nilai investasi, yang berdampak langsung pada kemampuan finansial untuk pensiun dini. Memahami dan mengelola risiko investasi menjadi sangat penting dalam merencanakan pensiun dini yang sukses.

Semua tantangan dan hambatan ini memerlukan perencanaan yang cermat dan pengambilan keputusan yang bijaksana. Menyiapkan diri untuk menghadapi ketidakpastian keuangan dan membangun fondasi yang kuat adalah langkah kritis dalam perjalanan menuju pensiun dini.

Implementasi Rencana Pensiun Dini

Sooo … kalau melihat hambatan-hambatan, pensiun dini bisa jadi hanya sekadar impian. Tapi, kalau kemudian dibarengi usaha, ya bisa saja diwujudkan dan menjadi realita.

Mungkin akan butuh perjuangan yang lumayan effort-nya sih, mengingat modal pensiun dini ini bener-bener tergantung pada penghasilan dan lifestyle yang kita miliki sekarang ini.

Berikut adalah langkah-langkah terencana yang bisa dilakukan, agar pensiun dini bisa jadi realita, tak sekadar impian belaka.

1. Hitung Kebutuhan dan Tetapkan Tujuan yang Jelas

Langkah pertama adalah menghitung kebutuhanmu selama menjalani masa pensiun. Karena kamu mau pensiun dini, maka bisa jadi kebutuhanmu akan lebih besar daripada mereka yang pensiun di usia normal. Asumsinya angka harapan hidup sama, tetapi kamu bisa lebih panjang masa pensiunnya.

So, hitung dengan saksama. Hasil perhitungan inilah yang akan menjadi target dari tujuan keuanganmu.

Mengetahui target ini memberikan arah yang jelas dalam perencanaan keuangan.

2. Bikin Rencana yang SMART

Selanjutnya, bikin rencana keuangan yang SMART: specific, measurable, attainable, realistic, dan time bounded.

Pikirkan:

- Anggaran yang efektif

- Langkah menabung yang bisa dikomitmenkan

- Pengeluaran yang terkendali

Di sini, juga termasuk menyiapkan dana darurat untuk menghadapi situasi tak terduga tanpa mengganggu rencana pensiun.

3. Investasi

Investasi juga adalah hal penting dalam rencana pensiun dini—apalagi jika kamu memiliki penghasilan yang masih terbatas.

Ingat, bahwa kebutuhan pensiun kamu itu besar. Kalau hanya dipenuhi dengan menabung saja, ada banyak kemungkinan, enggak akan terkejar. Kamu harus berinvestasi, dengan memanfaatkan compound interest dan mengubah instrumen investasi tersebut menjadi sumber penghasilan pasif.

Jadi, pilih yang memungkinkanmu mendapatkan penghasilan meski kamu tidak bekerja lagi. Misalnya dari uang sewa, atau hasil dari bunga ataupun dividen. Kamu juga memanfaatkan berbagai program pensiun yang ada, baik yang ditawarkan oleh pemerintah maupun kantor tempat kamu bekerja, mulai dari BPJS Ketenagakerjaan hingga DPLK.

Intinya, pakai semua instrumen yang memungkinkan. Semakin banyak sumber penghasilan akan semakin baik—tetapi tentu saja, harus dikelola dengan baik juga.

4. Buat Plan B, C, D, dan seterusnya

Mengcapek memang, tapi punya rencana cadangan adalah bagian yang tidak terpisahkan dari perencanaan yang baik. Tidak semua hal berjalan sesuai rencana, dan kondisi pasar atau keadaan pribadi bisa berubah. Rencana cadangan, seperti kemungkinan untuk bekerja paruh waktu atau memiliki sumber pendapatan pasif, memberikan jaring pengaman.

5. Fleksibel

Fleksibilitas dalam perencanaan juga kunci. Siap untuk menyesuaikan rencana pensiun dini ketika menghadapi perubahan dalam kondisi keuangan atau tujuan pribadi memastikan bahwa tetap berada di jalur yang benar.

So, kalau memang tidak memungkinkan, kamu bisa menunda dulu rencana pensiun dini hingga benar-benar sudah siap, demi mengakumulasi lebih banyak tabungan atau menyesuaikan gaya hidup untuk mengurangi kebutuhan finansial.

Nah, melalui langkah-langkah praktis di atas, merencanakan pensiun dini menjadi proses yang sistematis dan terarah. Dengan perencanaan yang matang, impian pensiun dini bisa menjadi kenyataan.

Mau tahu bagaimana merencanakan FIRE dan membangun aset 300 kali gaji dengan lebih detail? Kamu harus banget punya buku ini. Kamu bisa baca dan belajar secara fleksibel, dan dapatkan insight lebih detail mengenai konsep FIRE.

Sudah bisa dibeli di toko-toko buku di kota-kota besar di Indonesia! Get your copy now!

Jangan lupa untuk follow akun Instagram Dani Rachmat ya, untuk berbagai tip keuangan dan investasi yang praktis dan bisa dipraktikkan sendiri. Juga berlangganan newsletter dengan melakukan registrasi di sini, yang akan dikirimkan setiap bulan berisi berbagai update dan tren di dunia keuangan. Jangan sampai ketinggalan berita!